اظهارنامه مالیاتی چیست؟

اظهارنامه مالیاتی چه به صورت خود اظهاری باشد و چه خود سازمان امور مالیاتی در اختیار مودیان قرار دهد (گویا تا سال ۱۴۰۳ هجری شمسی اتفاق افتد)، کارنامه مالی است که همه ساله، اشخاص حقیقی و حقوقی مشمول مالیات، به منظور محاسبه مالیات خود، به سازمان مالیاتی تقدیم می کنند و اکنون، با خود اظهاری الکترونیکی، فرآیند ها تحت سامانه متمرکز انجام می شود.

اظهارنامه مالیاتی را چگونه باید تنظیم کرد؟

تا پیش از سال ۱۳۹۱، مودیان مالیاتی می بایست اظهارنامه های کاغذی را از مراجع مربوطه خریداری و نسیت به تکمیل و ارسال آن اقدام می نمودند. این کار، زمان گیر و هزینه بر بود. به منظور تکریم مودیان و تسهیل و تسریع فرآیند ارسال و دریافت و تحلیل اطلاعات مودیان مالیاتی، اظهارنامه الکترونیکی از سال ۱۳۹۱، در دستور کار قرار گرفت و شما می توانید با مراجعه به سایت سازمان امور مالیاتی، نسبت به تکمیل و تسلیم اظهارنامه مالیاتی اینترنتی اقدام کنید و کد رهگیری دریافت کنید. اکنون برای اظهارنامه ارزش افزوده و دریافت پلمپ دفاتر نیز، فرآیند ها در سامانه های مربوطه در بستر فضای مجازی انجام می شود.

(سایت دریافت سامانه ملی اشخاص حقوقی کشور)

منظور از سال مالیاتی چیست؟

در تکمیل اظهارنامه مالیاتی الکترونیکی، می بایست، دو چیز را بدانید. یکی شناسه ملی شرکت که بایستی از سایت سازمان ثبت اسناد و املاک قوه قضاییه گرفته شود و دیگری، سال مالیاتی را بدانید. سال مالیاتی، یک سال شمسی است که از ۱ فروردین آغاز و تا ۲۹ اسفند ادامه می یابد. اگر شخص حقوقی هستید که سال مالی آن به موجب اساس نامه با سال مالیاتی تطبیق نمی کند، درآمد سال مالی آن ها به جای سال مالیاتی، مبنای محاسبه ممیزان اداره دارایی قرار خواهد گرفت و مشکلی نیست.

مهلت تسلیم اظهارنامه مالیاتی چه وقت است؟

مهلت تسلیم اظهارنامه الکترونیکی مالیاتی، حداکثر تا ۳۱ تیر ماه هر سال است. اما اگر در اساس نامه شرکت یا موسسه ای، سال مالیاتی با سال مالیاتی رسمی تطبیق ندارد، ملاک تعیین میزان مالیات، سال مالی آن شرکت خواهد بود.

اگر مودیان مالیاتی از تسلیم اظهارنامه مالیاتی یک سال مالیاتی خودداری کنند چه می شود؟

اگر از تسلیم اظهارنامه الکترونیکی مالیاتی به هر دلیلی خودداری شود، ضمن از دست دادن کلیه معافیت ها و بخشودگی های مالیاتی مصرح در قانون مالیاتی کشور، محاسبه مالیات اشخاص حقوقی، به صورت علی الراس خواهد بود. اما اگر شما شیوه خود اظهاری را در پیش بگیرید، ممیزان اداره دارایی، نسبت به تعیین میزان مالیات اقدام می کنند. خود اظهاری به جای علی الرس، بهترین روش است و روش متداول در کشورهای پیشرفته مثل سوئد و آلمان است.

خود اظهاری الکترونیکی یعنی این که اشخاص حقیقی و حقوقی مشمول مالیات، اعلام می کنند که در سال مالیاتی مزبور، چه میزان سود و زیان کرده و میزان مالیاتی که باید پرداخت کنند و تا کنون پرداخت کرده اند چقدر است. شاید شما پیمانکار فلان دستگاه دولتی باشید و به ازای پرداخت مبلغ ریالی صورت وضعیت های تایید شده، کسورات قانونی از شما کسر شده شامل بیمه و مالیات.

بنابراین در طول سال، بخشی از دریافتی های شما از کارفرمایان، مشمول مالیات شده و این مالیات به حساب دارایی استان، پرداخت شده است. لذا این مبالغ، باید در اظهارنامه مالیاتی شما قید شود و اسناد مثتبه نیز ضمیمه شود تا پس از بررسی ممیزان مالیاتی، مالیات های پرداخت شده کارفرما از حساب شما کسر شود.

اگر مالیات شما به صورت علی الراس محاسبه شود، ممیزان مالیاتی،میزان مالیات شما را محاسبه و به تایید سر ممیز و سرممیز کل رسانده و به شما ابلاغ می شود. بنابراین، ملاک، نظر کارشناسان سازمان مالیاتی است که بر اساس گروه فعالیت کسب و کار شما از طلافروشی تا جوراب فروشی، متفاوت خواهد بود. اعتراض به نظر ممیزان در این روش سخت تر از روش خود اظهاری است که مبتی بر مستندات و مدارک شفاف است.

مصداق های علی الراس چیست؟

هنگامی که صحت مندرجان اظهارنامه توسط کارشناسان سازمان امور مالیاتی کشور رد شود، یا با عبارت دیگر، پس از ارائه اظهارنامه مالیاتی به اداره مالیات، عدم صحت اطلاعات آن به هر دلیلی احراز شود یا چنین تشخیص داده شود، مالیات آن شخص حقیقی یا حقوقی به صورت خود جوش محاسبه خواهد شد. دلایل علی الراس به صورت خلاصه به این شرح خواهد بود:

- حساب سود و زیان و تراز نامه، مخدوش و استاندارد نباشد.

- مدارک و گزارشات مورد نظر باتوجه به درخواست ممیز ارائه نشده باشد.

- اگر مستندات و ادله داده شده ازنظر اداره مالیاتی غیرقابل رسیدگی تشخیص داده شود یا دفاتر پلمپ مورد قبول باشد اما هزینه های دفاتر مورد قبول قرار نگیرد.

- اگر در محاسبه سود و زیان اشتباه شده باشد با ارائه مدارک لازم به مدت یک ماه از تاریخ انقضای تسلیم اظهارنامه تا رفع اشتباهات زمان داده می شود.

- مستنداتی دال بر پرداخت مالیات های مکسوره کارفرما که به حساب دارایی واریز شده است ارائه کنید.

چه اشخاصی، موظف به تنظیم اظهارنامه الکترونیکی مالیاتی هستند؟

اشخاص حقیقی و حقوقی زیر، موظف به ارائه اظهارنامه الکترونیکی مالیاتی هستند:

- کلیه شخصیت های حقیقی که در ایران مشغول به فعالیت بوده و معاف از مالیات نیستند.

- کلیه شخصیت های حقوقی که در ایران مشغول به فعالیت بوده و معاف از مالیات نیستند (مثل ناشران).

- کلیه اشخاص حقیقی و حقوقی ایرانی که در خارج از کشور مشغول به کار هستند.

- کلیه اشخاص حقیقی و حقوقی که خارج از کشور اقامت دارند اما درآمد آن ها از داخل ایران است.

- کلیه اتباع غیر ایرانی (اعم از حقیقی یا حقوقی) که در ایران، درآمد دارند، مشمول مالیات هستند.

چه اشخاصی ملزم به تسلیم اظهارنامه الکترونیکی مالیاتی نیستند؟

- شهرداری ها و سازمان های زیر مجموعه در ۳۱ استان کشور

- کلیه سازمان ها و نهادهایی که از بودجه عمومی دولت استفاده می کنند.

- کلیه موسسات و وزارت خانه ها

- کارگران، صیادان، عشایر، شرکت های تعاونی دانش آموزی و دانشجویان.

تاریخ تحویل اظهارنامه مالیاتی چه زمانی است؟

تاریخ تحویل اظهارنامه مالیاتی اشخاص حقوقی، حداکثر ۴ ماه پس از اتمام سال مالیاتی است. اگر سال مالیاتی آن ها طبق اساس نامه با سال مالیاتی رسمی تفاوت داشته باشد، ملاک، سال مالیاتی اساسنامه است.

اگر شخص حقیقی یا شخص حقوقی، فعالیتی نداشته باشد باید اظهارنامه بدهد؟

بله. کلیه اشخاص حقیقی یا حقوقی مشمول مالیات، می بایست پس از ثبت شرکت / موسسه / تعاونی /فروشگاه/کارگاه، نسبت به ارائه اظهارنامه مالیاتی اقدام کنند. حتی اگر در سال مالیاتی مربوطه، کارکرد آن ها صفر باشد. دفاترکل و روزنامه آن ها می بایست سفید تحویل شود. اگر شما اظهارنامه سفید تحویل دهید اما شرکت دارای کارکرد و سود باشد و دردفاتر، این موضوع به صورت صوری نشان داده شود، شامل قانون علی الرس خواهید شد.

چه مدارکی برای تکمیل اظهارنامه مالیاتی مورد نیاز است؟

- هر گونه مجوزی که از مراجع ذی صلاح برای شما صادر شده است.

- مدارک شرکت از جمله اساسنامه و شرکت نامه و آخرین تغییرات اساسنامه و موضوع فعالیت شرکت

- اجاره نامه یا گواهی سند محل قانونی شرکت.

- رونوشت کارت ملی و شناسنامه اعضای هیات مدیره و صاحبان امضا اسناد تعهد آور

- گواهی ترازنامه اشخاص حقیقی یا حقیقی

- صورت سود و زبان کلیه اشخاصی که طبق قانون، مکلف به تنظیم اظهارنامه عملکرد هستند

- مبلغ درآمد و فروش داخل یا خارج از کشور.

- گواهی های گردش حساب ممهور به مهر شعبه شرکت /موسسه.

- صورت بهای تمام شده کالاها یا خدماتی که ساخته شده و به فروش رفته است.

- کلیه قراردادهای شرکت/موسسه با اشخاص حقیقی یا حقوقی خصوصی یا دولتی.

- مانده سود و زیان دوره قبل و گردش حساب تعدیلات سنواتی

- شماره ثبت دفاتر قانونی و کد رهگیری.

- سند مالیات های پرداخت شده که به تایید سازمان امور مالیاتی کشور برای کسر مالیات رسیده باشد

- کارت بازرگانی (در صورت وجود)

- کد کاربری، رمز عبور، کد رهگیری پیش ثبت نام برای ارسال اظهارنامه الکترونیکی مالیاتی

- گواهی حساب های سال های قبل مودی مالیاتی برای بررسی ممیز اداره مالیات.

- هر سندی که به تشخیص اداره دارایی نیاز باشد باید تهیه شود. مثل پرداختی های بیمه.

همه مدارک بالا را برای ورود اطلاعات مورد نیاز این ۲۶ جدول که به صورت اینترنتی در سامانه مالیاتی ارائه می شود نیاز خواهید داشت:

- جدول ١: پرداخت های مربوط به این اظهارنامه

- جدول ٢: اطلاعات مجوزهای تأسیس و بهره برداری

- جدول ٣: اسامی اعضای هیئت مدیره و مدیرعامل

- جدول ۴: فهرست دفاتر رسمی ثبت شده

- جدول ۵: جزییات پذیرش بورس سهام

- جدول ۶:درآمدهایی که مالیات آنها قبلا به صورت مقطوع پرداخت شده است

- جدول ٧: درآمدهای معاف

- جدول ٨: استهلاک زیان سنواتی

- جدول ٩: معافیت ها و بخشودگی های مالیاتی

- جدول ١٠: توسعه، نوسازی و بازسازی واحد های صنعتی و معدنی (ماده ی ١٣٨ ق.م.م.)

- جدول ١١: معافیت ها و بخشودگی های درآمد حاصل از فعالیت های خارج از کشور (کسر از مالیات مقرر) تبصره ی ماده ی ١٨٠ ق.م.م.

- جدول ١٢: فعالیت های حاصل از توافقنامه های مالیاتی موضوع ماده ی ١۶٨ ق.م.م.

- جدول ١٣: ثبت کمک های مالی پرداختی

- جدول ١۴: ترازنامه

- جدول ١۵: صورت سود و زیان

- جدول ١۶: گردش حساب سود (زیان) انباشته

- جدول ١٧: موجودی مواد و کالا

- جدول ١٨: سرمایه

- جدول ١٩: انواع محصولات اصلی به ترتیب بیشترین فروش

- جدول ٢٠: بهای تمام شده ی کالای فروش رفته

- جدول ٢١: بهای تمام شده ی کار انجام شده پیمانکاری/ خدمات

- جدول ٢٢: تعداد کارکنان

- جدول ٢٣: درآمد ناخالص پیمانکاری/ ارائه ی خدمت

- جدول ٢۴: فهرست صادرات و مابازاءِ دریافتی

- جدول ٢۵: اطلاعات مالک/ مالکین

- جدول ٢۶: اطلاعات سرمایه گذاری خارجی

چند نوع اظهارنامه برای اعلام درآمد داریم؟

اظهارنامه های شش گانه مالیات بر درآمد به شرح زیر است:

- اظهارنامه مالیات بر درآمد اشخاص حقوقی موضوع ماده صد و ده قانون مالیات های مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقوقی گروه اول ماده ۹۵ قانون مالیات های مستقیم

- اظهارنامه مالیات بردرآمد اشخاص حقیقی گروه دوم ماده ۹۵ قانون مالیات های مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه سوم ماده ۹۵ قانون مالیات های مستقیم

- اظهارنامه مالیات بر درآمد املاک ویژه اشخاص حقیقی که درآمد املاک دارند مستند بر ماده ۵۷ و ۸۰

- اظهارنامه مالیاتی انحلال شرکت طبق مانده ۱۱۴ و ۱۱۶ قانون مالیات های مستقیم.

مراحل تهیه و ارسال اظهارنامه الکترونیکی چیست؟

شما بایستی وارد این سایت شده و پس از ارسال مدارک و ثیت اطلاعات هویتی و تشکیل پرونده و در اختیار داشتن شناسه ملی و کد اقتصادی، به عنوان مودی مالیاتی شناخته شده و بعد از طی شدن تشریفات قانونی، کد کاربری و رمز عبور برای اعلام اظهارنامه الکترونیکی مالیاتی برایتان به صورت محرمانه از طریق پست ، ارسال می شود. برای انجام تکالیف مالیاتی، داشتن کد کاربری و رمز عبور، الزامی است.

جریمه عدم ارسال اظهارنامه مالیاتی الکترونیکی چقدر است؟

اگر مودیان مالیاتی، اظهارنامه مالیاتی را در موعد مقرر که قانون تعیین کرده است، ارسال نکنند، مشمول جریمه و تبعات قانونی خواهند بود. طبق ماده صد و نود و دو قانون مالیات های مستقیم، جریمه عدم ارائه اظهارنامه برای اشخاص حقیقی و حقوقی، معادل ۳۰ درصد مالیات متعلقه بود و قابل بخشودگی نیز نیست. هم چنین طبق بند ت از ماده صد و سی و دو قانون مالیات های مستقیم، شرط برخوردار از هر نوع معافیت مالیاتی برای اشخاص حقیقی و حقوقی که در مناطق آزاد تجاری و سایر مناطق ویژه اقتصادی مشغول به فعالیت هستند، تسلیم اظهارنامه مالیاتی در موعد مقرر است.

فواید ارسال اظهارنامه الکترونیکی مالیاتی چیست؟

شفافیت کسب و کار و تسهیل و تسریع روند رسیدگی به صورت های مالی مودیان مالیاتی و عمل به تکالیف قانونی، پرداخت مالیات که ابزار مدیریت کشور است، از جمله فواید ارسال به موقع و صحیح اظهارنامه الکترونیکی است. ارسال اظهارنامه مالیاتی، مزایای خوبی به مودیان دارد که به شرح زیر خواهد بود:

- اگر ۳ سال متوالی، اظهارنامه مالیاتی شرکتی مورد قبول ممیزان اداره مالیاتی قرار بگیرد و اعتراضی به برگه تشخیص مالیاتی نداشته و مالیات را در زمان مقرر پرداخت کنند، مشمول ۵ درصد جایزه خوش حسابی نسبت به مالیات های پرداخت شده بوده و از مالیات مشمول سال های بعد آن ها کسر می شود.

- هر گونه بخشودگی یا معافیت مالیاتی که در قانون تصویب شود، شامل مودیان می شوند که اظهارنامه صحیح را در زمان مقرر تسلیم کنند.

چه زمانی اظهارنامه های الکترونیکی مالیاتی بررسی می شود؟

اظهارنامه های الکترونیکی مالیاتی تا ۱۲ ماه پس از تسلیم آن به اداره دارایی، مشمول رسیدگی بوده و طبق ماده یک صد و پنجاه و ششم قانون مالیات های مستقیم، ادارات دارایی مکلف هستند در این بازه زمانی، نسبت به بررسی اظهارنامه منطبق به مدارک و مستندات اعتباردهی شده مودیان، اقدام کرده و برگه تشخیص صادر کنند. برای ابلاغ برگه تشخیص به مودیان، ۳ ماه فرصت قانونی وجود دارد. مودیان نیز می توانند در مهلت مقرر قانونی، نسبت به برگه تشخیص، اعتراض کنند تا در کمیسیون، بررسی شود.

آیا پس از تسلیم اظهارنامه مالیاتی به اداره دارایی، امکان اصلاح آن نیز وجود دارد؟

بله. شما می توانید تا ۳۰ روز پس از تسلیم اظهارنامه مالیاتی به سازمان امور مالیاتی کشور، نسبت به اصلاح مندرجات اقدام کنید. طبق ماده دویست و بیست و شش قانون مالیات های مستقیم، می توانید در این بازه زمانی، نسبت به رفع نقص اقدام کنید.

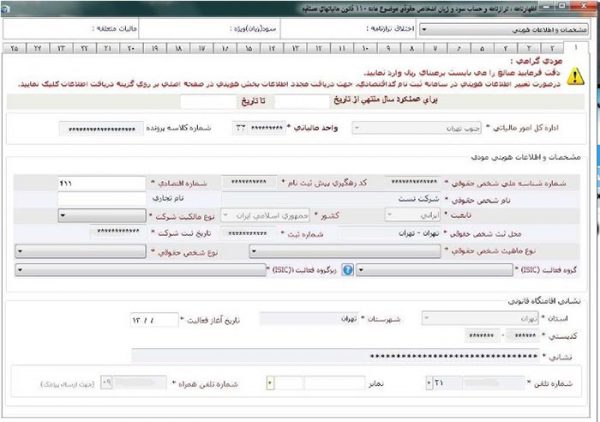

(تصویر سایت ورود به سامانه اظهارنامه الکترونیک اشخاص حقیقی و حقوقی)

روش تهیه اظهارنامه مالیاتی الکترونیکی چگونه است؟

به سایت مربوطه مراجعه کنید و در بخش اظهارنامه الکترونیکی که به صورت زرد رنگ مشخص شده است و در عکس بالا مشاهده می کنید، بخش اظهارنامه عملکرد اشخاص حقوقی را کلیک کنید. اگر با سوالی روبرو شدید، هم کارشناسان شرکت محاسبان تلاشگر خبره و هم مشاوران سازمان (۱۵۲۶) پاسخ گو هستند.

پس از کلیک روی قسمت مربوط، به صفحه ای راهنمایی می شوید که تصویر آن در عکس زیر مشاهده می کنید.

برای ورود به سامانه ثبت نام اظهارنامه الکترونیکی، بایستی روی این LINK کلیک کرده تا به صفحه ای که در عکس زیر، تصویر آن را مشاهده میکنید، ارجاع شوید.

در پایین صفحه ای که عکس آن را در تصویر بالا مشاهده می کنید، گزینه ای به نام : ورود به سامانه پیش ثبت نام و ثبت نام الکترونیک وجود دارد که باید روی آن کلیک کنید تا به صفحه ای که تصویر آن را در عکس ادامه مشاهده می کنید، ارجاع شوید.

خلاصه با طی این فرآیند ها، وارد سامانه ثبت اظهارنامه الکترونیک مالیاتی شرکت ها شده و با کد کاربری و رمز عبور خود، اطلاعات را وارد می کنید.

پس از ورود، مراحل زیر انجام شود:

- کسب اطمینان الازم از اتصال کاربر به اینترنت

- خاموش کردن ضد فیلتر

- دانلود اظهارنامه مربوطه

- نسخه نرم افزار مالیات من (ویژه گوشی های android) نصب شود.

- ورود اطلاعات درخواستی

- تکمیل جداول مالی و ترازنامه توسط مودیان حقوقی

- پرینت نسخه پیش نویس

- دریافت کد رهگیری

- صدور الکترونیکی قبض مالیاتی و پرداخت آن در صورتی که به برگه تشخیص، اعتراض ندارید.

چه مواردی در اظهارنامه باید وارد شود؟

- ورود کد کاربری و رمز عبور محرمانه ارسال شده از اداره دارایی محل سکونت شرکت خود برای عملیاتی شدن اظهارنامه مالیاتی

- پاسخ به پرسش های اظهارنامه برای ورود اطلاعات هویتی صاحبان امضا بر اساس اساس نامه

- وارد کردن اطلاعات حسابداری در اظهارنامه مالیاتی

- وارد کردن اطلاعات سود و زیان در اظهارنامه

- وارد کردن اطلاعات ترازنامه شرکت

- رفع مغایرت اختلاف ترازنامه در صورت وجود

-

درج اقلام معاف از پرداخت مالیات

- بررسی اظهارنامه و تطبیق مبلغ درامد مندرج با اظهارنامه ارزش افزوده و گزارش فصلی

- ارسال اظهارنامه و دریافت کد رهگیری.

توجه کنید که پس از تایید نهایی اطلاعات الکترونیکی وارد شده به منظور صدور اظهارنامه الکترونیکی در سال مالیاتی مزبور، بایستی کد رهگیری از سیستم دریافت کنید که ملاک دریافت اظهارنامه شما است. لیست قبوض الکترونیکی مرتبط با اظهارنامه را در این LINK مشاهده کنید که نیاز به ورود با کد کاربری و رمز عبور می باشد. سامانه پرداخت الکترونیک مالیات نیز امکان پرداخت قبوض را برای مودیان فراهم کرده است.

مراحل ۵ گانه ثبت نام الکترونیک اظهارنامه مالیاتی

مرحله اول: پیش ثبت نام الکترونیک

در این مرحله، شما باید کد اقتصادی داشته باشید. اطلاعات پایه ای شرکت دریافت شده و پس از تایید شماره تلفن همراه اعلامی در سیستم، تاییدیه پستی با کد پستی ۱۰ رقمی را در سیستم بارگذاری کنید.

مرحله دوم: صحت سنجی اطلاعات

در این مرحله پس از انجام پیش ثبت نام الکترونیک، می بایست بخشی از اطلاعات ثبت شده در مرحله قبلی از منابع مختلف، استعلام و راستی آزمایی شده و پس از تایید صحت اطلاعات، وارد مرحله سوم شوید. اگر اطلاعات صحیح نبود، موضوع با پیامک به شماره تلفن وارد شده اطلاع داده خواهد شد.

مرحله سوم: تولید و ارسال اطلاعات کاربری

در این مرحله، اگر اطلاعات پیش ثبت نام مورد تایید سازمان امور مالیاتی کشور قرار بگیرد، کد کاربری و رمز عبور برای شما ایجاد شده و به صورت پیامک ارسال می شود.

مرحله چهارم: ثبت نام الکترونیک

در این مرحله، بعد از دریافت اطلاعات کاربری، وارد سامانه شده و اطلاعات اقتصادی بنگاه خود را پر کنید.

مرحله پنجم: اعتبار سنجی

اعتبار سنی ستادی و میدانی اطلاعات وارد شده اتجام می شود و با پرونده های فزیکی تطبیق خواهد شد. اگر مغایرتی پیدا شود به صورت پیامک اطلاع رسانی خواهد شد. اگر اطلاعات شما مورد تایید سازمان باشد، وارد وضعیت ۴۵ می شوید که ارسال اظهارنامه الکترونیک است.

اگر شما طبق مجوز مراجع ذی صلاح، بیش از یک محل فعالیت داشته باشید، برای همه مکان ها، فقط یک ثبت نام انجام شود و طبق اعلام شما، یک محل به عنوان دفتر مرکزی مودی در نظر گرفته خواهد شد. اما اگر در یک محل، چند نوع فعالیت صنفی انجام می شود، برای تک تک فعالیت ها، نیاز به ثبت نام نیست.

نکاتی که باید در زمان تسلیم اظهارنامه بدانید

- حتما از مشاوران امین و مجرب مثل کارشناسان شرکت محاسبان تلاشگر خبره برای تنظیم صحیح و قانونی و منطبق با اصول حسابداری جهت تنظیم دفاتر قانونی و ارائه اظهارنامه الکترونیکی سالانه استفاده کنید.

- در حفظ و نگهداری کد کاربری و رمز عبور، کوشا باشید.

- اظهارنامه انحلال، تا ۶۰ روز پس از تعطیلی فعالیت اعلام شود.

- کد رهگیری که سیستم در فرآیند آخر ثبت اظهارنامه الکترونیکی به شما می دهد، مرجع پیگیری اظهارنامه در اداره مالیاتی و سامانه جامع مالیاتی خواهد بود.

- اگر در زمان ارسال اظهارنامه الکترونیکی، با خطای ۵۰۴ روبرو شدید، معنا و مفهوم آن است که شرایط ارسال اظهارنامه را ندارید.

- کلیه بخش هایی که در فرم اینترنتی به صورت ستاره دار و قرمز است، الزامی خواهد بود. اگر هر یک از این بخش ها پر نشود، سیستم به شما اجازه ورود به گام و صفحه بعد را نخواهد داد.

- اطلاعات حساب های بانکی مودی باید به درستی و بر اساس اطلاعات مستند وارد شود که قابل ارزشیابی و راستی آزمایی توسط ممیزان و سرممیزان دارایی باشد.

- اگر اطلاعات بانکی به درستی وارد نشود، ارتباط سامانه دارایی با سامانه بانکی مربوطه ، سبب دریافت اطلاعات موثق شده و آن، ملاک بررسی خواهد بود.

- ورود اطلاعات هویتی مدیرعامل قانونی شرکت در زمان تنظیم اظهارنامه در سال مالیاتی مزبور، الزامی است.

- افرادی که حق امضا دارند بر اساس آخرین تغییرات اساسنامه ، می بایست اطلاعاتشان وارد شود. اگر موسسات حسابرسی، کار تنظیم را بر عهده دارند، اطلاعات آن ها وارد شود.

- اگر تراز مالی در پایان دوره وارد نشود و مبالغ مربوطه درج نشود امکان ارسال اطلاعات به سازمان امور مالیاتی وجود نخواهد داشت.

- همواره باید اختلاف تراز دارایی ها و بدهی ها برای ارسال اظهارنامه مالیاتی، صفر شود.

- همواره پیش از ارسال نهایی، نسبت به ویرایش اطلاعات اقدام کنید.

- اگر برای ارسال اظهارنامه الکترونیکی مالیاتی، از گزینه ارسال بدون امضای الکترونیک استفاده کنید، بایستی نام کاربری و کد رهگیری پیش ثبت نام را وارد کنید.

- اگر برای ارسال اظهارنامه الکترونیکی مالیاتی، از گزینه ارسال با امضای الکترونیک استفاده کنید، TOKEN خود را به رایانه متصل کرده و کد امنیتی را درج کنید تا اظهارنامه امضا شود.

- کد واحد مالیاتی در استان محل قانونی شرکت/موسسه، بایستی به درستی وارد شود.

- کد رهگیری ارائه شده توسط سیستم، روی فرم های پرینت شده، درج می شود.

- از تجارب شرکت ها و موسسات همکار در تنظیم اظهارنامه درست و کسب فیدبک اثربخش، استفاده کنید.

آماده پاسخ به سوالات شما مودیان محترم مالیاتی در ساعات اداری هستیم.حقو

گزارش بالا در خرداد ۹۸ به روز رسانی شده است

اظهارنامه مالیاتی چیست ؟ امور مالی و مالیاتی یکی از اجزای مهم و حساس در شرکت ها و بنگاههای اقتصادی بوده و نیازمند توجه و دقت نظر فراوان است . انجام امور مربوط به پرداخت مالیات ها و تنظیم اسناد مربوط به انها و اجرای کلیه مصوبات قانونی در این خصوص باید به افراد خبره و متبحر سپرده شود .

گاهی عدم اجرای حتی یک بند از این مقررات می تواند شرکت را مشمول جریمه های سنگین و مشکلات قانونی فراوانی نماید . قبل از پرداخت مالیات باید یکسری از مقدمات قانونی آن به درستی انجام شود تا اسناد مالیاتی مورد قبول بازرسین قرار بگیرد .

تهیه و تکمیل اظهارنامه مالیاتی

روش اول پرداخت مالیات

پرداخت مالیات در ایران می تواند به دو شیوه صورت گیرد . صاحبان مشاغل می توانند با تنظیم اظهارنامه مالیاتی میزان سود وزیان سالانه خود را مشخص کرده و بر اساس میزان سودی که در اظهارنامه مشخص می کنند برای آنها مالیات تعیین میشود .

روش دوم پرداخت مالیات

روش دیگر تعیین مالیات به شیوه علی الراس است در این حالت بنا به هر دلیلی مودیان اظهارنامه مالیاتی را تنظیم نکرده یا اینکه اظهارنامه آنها توسط سازمان مربوطه پذیرفته نمیشود در این صورت بازرسان راسا اقدام به بررسی اسناد و مدارک مالی شرکت ها کرده و میزان سود و زیان سالانه را تعیین و بر اساس آن مالیات مشخص می کنند .

در واقع به نفع مودیان است که با تهیه اظهارنامه مالیاتی و ارائه دقیق چزییات عملیات ها و مرودات مالی خود خودشان در تعیین میزان مالیات نقش داشته باشند . در اکثر مواقع وقتی مالیات به صورت علی الراس تعیین میشود به نفع مودیان نخواهد بود و اغلب باید مالیات بیشتری بپردازند . افرادی که در شرکت و بنگاههای اقتصادی موظف به تنظیم و تکمیل اظهارنامه مالیاتی میشوند باید در این خصوص مهارت داشته و تمام الزامات را رعایت کنند.

تاریخ اظهارنامه مالیاتی | اظهارنامه مالیاتی چه زمانی باید تکمیل و ارسال گردد ؟

تکمیل اظهارنامه مالیاتی باید بر اساس سال مالیاتی انجام شود در قانون مالیاتهای مستقیم تعریف آن به روشنی بیان شده است . ( تعریف سال مالیاتی ) سال مالیاتی از فروردین ماه هر سال شروع شده و در اسفند ماه به پایان میرسد .

اما این موضوع در مورد اشخاص حقوقی متفاوت است . گاهی در اساس نامه اشخاص حقوقی سال مالی شرکت با سال مالیاتی منطبق نبوده و با هم متفاوت هستند در این موارد سال مالی شرکت به جای سال مالیاتی مبنای محاسبه مالیات و ارائه اظهارنامه مالیاتی قرار میگرید بدین صورت که اشخاص حقوقی که سال مالی آنها با سال مالیاتی منطبق نیست می توانند ظرف مدت چهار ماه از پایان سال مالی خود اقدام به تکمیل و ارائه اظهارنامه مالیاتی و ارائه ان به سازمان امور مالیاتی نمایند.

این اشخاص باید کلیه حسابهای سود و زیان و دفاتر قانونی و اظهارنامه مالیاتی خود را در این مدت تعیین شده ارائه کرده تا مشمول جریمه و مالیات علی الراس نگردند .

حتما بخوانید : مالیات حقوق دستمزد چیست و چگونه محاسبه می شود ؟

اظهارنامه مالیاتی شامل چه کسانی میشود؟

چه افرادی موظف هستند اظهارنامه مالیاتی را تکمیل و ارائه کنند ؟

همه افراد دارای کسب و کار و صاحبان مشاغل و بنگاههای اقتصادی موظف هستند که در سال مالیاتی اقدام به تهیه و تنظیم اظهارنامه مالیاتی نموده و ان را ارسال نمایند . اشخاص حقوقی و صاحبان مشاغلی هم که دارای شماره ثبت شرکت می باشند باید ترازنامه و حساب سود وزیان خود را تهیه نموده و بر اساس سال مالیاتی و یا سال مالی ذکر شده در اساس نامه شرکت به سازمان مربوطه ارسال کنند.

ارسال به موقع و دقیق اسناد علاوه بر اینکه از علی الراس شدن فرد یا شرکت جلوگیری می کند می تواند برخی معافیت ها و تخفیف های مالیاتی هم برای شخص یا شرکت به همراه داشته باشد .

چه مدارکی برای ارسال اظهارنامه مالیاتی باید آماده کنیم ؟

- اشخاص حقوقی و اشخاص حقیقی گروه اول باید ترازنامه مالی خود را ارسال نمایند .اشخاص حقیقی گروه اول به افرادی اطلاق میشود که مجموع فروش کالا و خدمات انها در سال قبل بیش از سی میلیارد ریال باشد و یا اینکه ده برابر درآمد مشمول مالیات قطعی شده پیش از کسر معافیت آنها بیش از سی میلیارد ریال باشد. این دو گروه افراد اشخاص حقیقی گروه اول بوده و باید اظهارنامه مالیاتی تهیه و تنظیم و ارائه نمایند . به جز موارد ذکر شده در بالا کلیه افراد دارای کارت بازرگانی و وارد کنندگان و صادر کنندگان ، صاحبان موسسات تولیدی و معادن ، دارندگان هتل های سه ستاره و بالاتر ، صاحبان کلینیک های درمانی و بیمارستان ، صرافی ها و فروشگاههای زنجیره ای هم جزو اشخاص حقیقی گروه اول بوده و باید دفاتر قانونی و اظهارنامه مالیاتی برای کسب کار خود داشته باشند و در زمان های مقرر آنها را ارائه نمایند .

- کلیه اشخاص حقیقی و حقوقی نامبرده در بند اول باید صورت سود و زیان خود را هم به همراه اظهارنامه ارسال نمایند . صورت سود و زیان وضعیت مالی و نتیجه عملکرد مالی یک شرکت یا موسسه و یا شخص را نشان می دهد و سود ده یا زیان ده بودن مرودات مالی را بیان می کند .

- از جمله مدارکی که باید در ارائه اظهارنامه مالیاتی آماده و ارسال شود صورت درآمد شرکت یا فرد است . یعنی شرکت یا صاحبان کسب و کار باید مبلغ درامد خود را از فروش داخلی یا خارجی اعلام نمایند.

- مودیان باید به همراه اظهارنامه مالیاتی ، گردش حساب مواد اولیه خریداری شده و مواد ساخته یا تولید شده و خدمات دریافت یا ارائه شده را ارائه نمایند .

- کالایی که توسط شرکت ساخته میشود در انتها یک بهای تمام شده ای خواهد داشت یا کالایی که در نهایت به فروش می رسد هم با در نظر گرفتن کلیه هزینه ها بر اساس بهای تمام شده به خریدار ارائه می گردد . بهای تمام شده این کالاها باید در صورتی تهیه و در اظهارنامه مالیاتی ارائه گردد .

- شرکت هایی که به صورت پیمانکاری کار می کنند باید صورت قراردادها و درامد خود را بر اساس بهای تمام شده پروژه تحت مسئولیت خود در اظهارنامه ارائه کرده و مدارک آن کامل باشد .

- صورت سود و زیان انباشه دوره قبل و تعدیلات سنواتی هم باید ارائه گردد . تعدیلات سنواتی سند هایی هستند که در زمان اصلاح سود و زیان انباشته ایجاد میشوند .

- اشخاص حقوقی و اشخاص حقیقی گروه اول که در بالا شرح ان داده شد باید شماره ثبت دفاتر قانونی و کد رهگیری مربوط به آن را هم در زمان ارائه اظهارنامه مالیاتی ارائه دهند .

- یکی از مدارک مهمی که در زمان ارائه اظهارنامه باید آماده شود کل مبالغی است که در گذشته به عنوان مالیات پرداخت شده است . این سند در تخفیف ها بسیار موثر است.

- محلی که کسب و کار در آن جاری می باشد چه به صورت اجاره ای یا ملک شخصی باشد باید اسناد آن ارائه گردد .

- هر سال میزان فروش کالا و خدماتی که ارائه میشود تغییر می کند این تغییر می تواند مثبت یا منفی باشد. تغییرات فروش نسبت به سال قبل و درصد آن هم باید در اظهارنامه مالیاتی ارائه گردد .

عدم ارسال اظهارنامه مالیاتی چه عواقبی برای مودیان دارد ؟

همانطور که اشاره شد اظهارنامه مالیاتی باید در پایان سال مالیاتی یا چهار ماه بعد از پایان سال مالی مطابق با اساس نامه شرکتها ارسال گردد اگر مودیان در زمان های مقرر شده اقدام به تهیه و تنظیم اظهارنامه ننمایند تا ۳۰ درصد مبلغ مالیات پرداخت نشده مشمول جریمه شده و این جریمه غیر قابل بخشش است .

اشخاص حقیقی و حقوقی باید توجه داشته باشند حتی اگر موسسه یا شرکت انها هیچگونه فعالیت مالی نداشته باید حتما باید اظهارنامه را ارسال کنند و فقدان فعالیت مالی دلیل بر عدم ارسال نبوده و باید در این حالت اظهارنامه مالیاتی خود را به صورت سفید به همراه سایر مدارک ارائه کنند تا مشمول جریمه نگردند .

مودیان خوش حساب مشمول پاداش خوش حسابی میشوند ؟

مودیانی که سه سال پشت سر هم اظهارنامه مالیاتی خود را با تمام اسناد و مدارک و در زمان مقرر ارسال کنند و هیچ گونه ایرادی به اظهارنامه انها وارد نشود می توانند از پنج درصد جایزه خوش حسابی پرداخت مالیات بهره مند شوند که البته برای بسیاری از اشخاص و شرکت ها و بنگاههای اقتصادی می تواند مبلغ قابل توجهی باشد .

آیا پس از تسلیم اظهارنامه مالیاتی امکان اصلاح آن وجود دارد ؟

در صورتیکه مودیان پس از تسلیم اظهارنامه مالیاتی متوجه شوند که ایراداتی در آن وجود دارد و باید حتما اصلاح شوند می توانند تا یکماه بعد از تاریخ تحویل آن اقدام به اصلاح کرده و ایرادات را رفع نمایند برای همین بهتر است مودیان قبل از تاریخ تعیین شده برای تسلیم اظهارنامه مالیاتی کارهای مربوط به آن را انجام داده تا در صورت نیاز به اصلاح وقت کافی برای آن داشته باشند .

دفاتر قانونی در تسلیم اظهارنامه چه نقشی دارند ؟

همه مودیان و مشمولان پرداخت مالیات باید نحوه کار با دفاتر قانونی و تنظیم آنها را بدانند چرا که مالیات این افراد مستقیما از طریق این دفاتر تعیین و محاسبه میشود . مهمترین دفاتر قانونی در فعالیت های مالی و حسابداری دفترکل ، دفتر روزنامه و دفتر دارایی هستند . دفتر روزنامه دفتری است که کلیه عملیات های مالی به ترتیب تاریخ وقوع و مبلغ و طرف معامله و سایر جزییات دیگر در ان ذکر میشود .

دفتر کل خلاصه دفتر روزنامه بوده و مودیان موظف هستند انتهای هر هفته کلیه اطلاعات موجود در دفتر روزنامه را به صورت خلاصه اعم از اطلاعات خرید یا فروش را به دفتر کل منتقل نمایند و دفتر دارایی هم همانطور که از نامش پیداست دفتری است که صورت کل دارایی های شرکت یا شخص اعم از دارایی های منقول یا غیر منقول در آن ثبت شده و مودیان موظف هستند تا پایان فروردین سال بعد این کار را انجام دهند .

چرا دفاتر قانونی باید پلمب شوند ؟

دفاتر قانونی قبل از هر گونه استفاده و ثبت عملیات مالی باید پلمب گردند . پلمب کردن یعنی این دفاتر باید توسط مامور اداره ثبت ممهور شده و کل صفحات آن شمرده شود و تعداد صفحات در ابتدا و انتهای دفتر ذکر گردد . کل دفتر باید قیطان کشی شده و ابتدا و انتهای آن امضا گردد ضمن آنکه ابتدا و انتهای قیطان هم با مهر وزرات دادگستری ممهور گردیده و منگنه شود .

همه این مقدمات برای این است که به صورت سهوی یا عمدی برگی از دفاتر کنده نشود و یا فاصله معنا داری بین عملیات های مالی و تاریخ های آنها وجود نداشته باشد . دفاتری که قبل از استفاده پلمب نشده باشند غیر قانونی بوده و وجاهتی ندارند و برای تعیین مالیات به آنها استناد نمیشود .

نحوه تحریر دفاتر قانونی باید چگونه باشد ؟

- دفاتر قانونی باید با خودکار مشکی یا مداد تحریر شود در صورتیکه با مداد نوشته شوند باید در انتها با خودکار مشکی پررنگ گردند .

- این دفاتر باید فاقد هر گونه خط خوردگی یا پارگی باشند .

- برای اصلاح به هیچ وجه نباید از تیغ یا لاک استفاده شود .

- برای نوشتن اعداد در این دفاتر باید از سمت راست این کار آغاز گردد .

- اگر دفاتر با خودکار مشکی تحریر شد و اشتباهی رخ داد باید روی اشتباه با خودکار قرمز خط کشیده شود و اطلاعات درست با خودکار مشکی بالای آن نوشته شود .

- جمع اعداد و ارقام باید در این دفاتر در انتها همخوانی داشته و مغایرتی وجود نداشته باشد .

رعایت موارد بالا باعث میشود در زمان بررسی انها توسط بازرسین این دفاتر رد نگردیده و بر اساس انها مالیات تعیین شود .

چه مورادی باعث رد دفاتر قانونی میشود ؟

یکسری اشتباهات در تحریر این دفاتر اگر رخ دهد باعث رد آنها و علی الراس شدن مودیان می گردد برخی از این خطاها شامل موارد ذیل اشت :

- دفاتر به هر دلیلی از پلمب خارج شوند یا برخی صفحات ان مفقود و کنده شده باشد .

- رعایت تاریخ در ثبت رویدادهای مالی صورت نگرفته باشد و یا اینکه برخی رویدادهای مالی در این دفاتر ثبت نشده باشد .

- وجود خط خوردگی یا تراشیدگی با تیغ یا لاک گرفتگی در دفتر باعث رد دفاتر میشود .

- اشتباهات ناشی از محاسبه ارقام اگر باعث خطا در بستانکاری یا بدهکاری گردد .

تکمیل اظهارنامه مالیاتی و دفاتر مربوط به آن و ارائه و تسلیم به سازمان مربوطه باید در نهایت صحت و دقت انجام شود چرا که هر گونه نقص عمدی یا سهوی در این اسناد می تواند به قیمت جریمه های سنگین برای مودیان تمام گردد .

مودیان می توانند در تهیه و تکمیل اظهارنامه مالیاتی و دفاتر قانونی خود از موسسات خدمات حسابداری مالیاتی استفاده کرده و در این بین شرکت حسابداری محاسبان تلاشگر خبره با سال ها تجربه در این خصوص و با در اختیار داشتن تیمی متبحر می تواند مشاوری امین و مطمئن برای مودیان عزیز باشد .