ترازنامه حسابداری یا بیلان به گزارشی اطلاق می شود که وضعیت دارایی، بدهی و سرمایه یک کسب و کار را طی بازه زمانی مشخصی نشان می دهد. این گزارش توسط حسابرسی و طی پایان دوره های مالی صورت می گیرد. همچنین یکی از این صورت های مالی اساسی، تراز نامه حسابداری به حساب می آید. به بیان ساده تر تراز نامه تحت عنوان آینه تمام نمای وضعیت اقتصادی یک کسب وکار فعال شناخته می شود.

در صورتی که می خواهید درباره ترازنامه حسابداری یا بیلان بیش تر بدانید، به شما عزیزان توصیه می کنیم که این مقاله را تا انتها با گروه نرم افزاری ویراتیم شرکت سپید حساب ویرا همراه باشید.

بخش های اساسی یک تراز نامه چیست؟

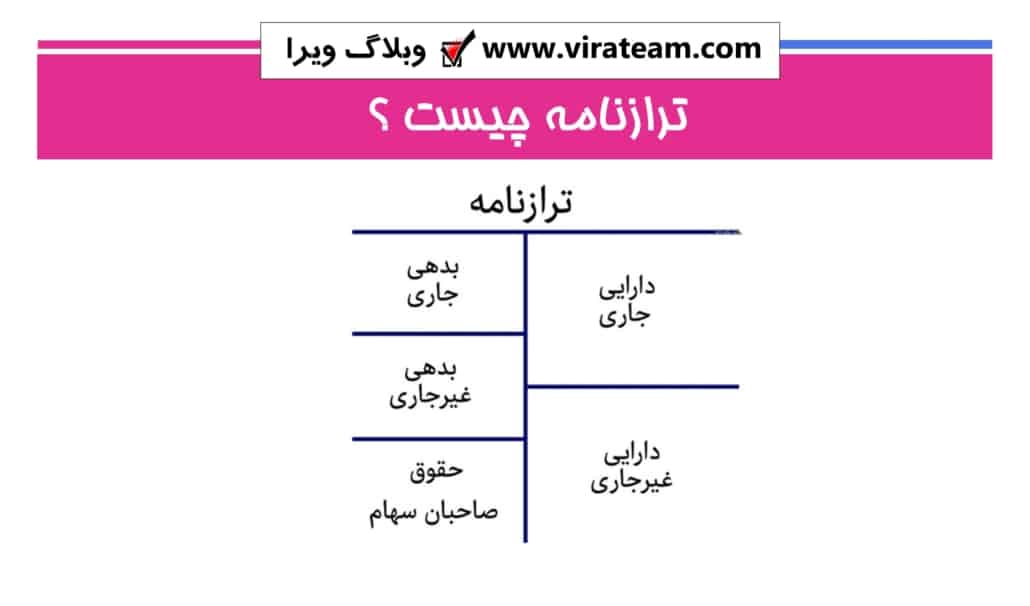

ترازنامه از 3 بخش اصلی دارایی، بدهی و سرمایه تشکیل می شود که معادله اصلی حسابداری را تشکیل می دهند. وضعیت کلی یک تراز نامه باید شبیه به معادله اصلی حسابداری باشد. به عبارتی دیگر ترازنامه در حسابداری، نشان دهنده اجزای معادله حسابداری اصلی حسابداری است که تصویری از وضعیت مالی یک واحد اقتصادی را در یک دوره زمانی معین نشان می دهد. می توان گفت که مبنای تهیه تراز نامهمالی، ارائه اطلاعات اجزای معادله حسابداری در قالب و شکل منظم است.

همیشه در سمت راست ترازنامه، دارایی ها و در سمت چپ آن بدهی ها و سرمایه نوشته می شود. فرمول یک ترازنامه به بیان ساده می گوید شرکت مورد نظر چه میزان دارایی و بدهی دارد و سطح سرمایه گذاری مالکان آن شرکت چقدر است.

اجزای تراز نامه چه هستند؟

افزون بر اقلام اصلی ای که در یک ترازنامه حسابداری جای می گیرند، جزئیاتی نیز تحت عنوان اجزای ترازنامه در این گزارش درج می شوند که عبارتند از:

عنوان تراز نامه حسابداری

3 بخش «نام کامل واحد اقتصادی»، «نام گزارش یا صورت وضعیت مالی» و «تاریخ گزارش» اجزای اصلی تشکیل دهنده عنوان یک ترازنامه مالی هستند که از آیتم های ترازنامه حسابداری نیز به حساب می آیند.

نام کامل واحد اقتصادی در سطر اول و نام گزارش یا صورت وضعیت مالی در سطر دوم و زیر عنوان مرقوم و تاریخ گزارش در سطر سوم آخرین روز از دوره مالی ذکر می شود. این روز آخرین روزی به حساب می آید که در گزارش قید شده است.

واحد اندازه گیری ترازنامه در حسابداری

یکی دیگر از اجزای ترازنامه در حسابداری واحد اندازه گیری آن (ریال در ایران) در گزارش محسوب می شود.

جمع حساب ها در بیلان

آخرین مورد از اجزای ترازنامه حسابداری مجموع حساب هاست. جمع ستون های اول (دارایی) و دوم (بدهی+سرمایه) جمع حساب ها را تشکیل می دهند که باید با یکدیگر برابر باشند.

ترتیب اقلام ترازنامه چگونه است؟

اقلام تشکیل دهنده یک ترازنامه تنها شامل این 2 ستون نیست و بخش های دیگری هم به نام اقلام در آن وجود دارد:

1-ستون دارایی ها در ترازنامه

در ستون اول صورت ترازنامه، دارایی های یک واحد اقتصادی به ترتیب میزان نقدینگی از بالا به پایین درج می شوند. مقصود از میزان نقدینگی دارایی میزان سهولت تبدیل آن دارایی به وجه نقد است. براساس قاعده کاهش نقدینگی پس از نوشتن اقلامی که در فرآیند طبیعی عملیات مالی با سرعت بالاتری به وجه نقد تبدیل می شوند، باید اقلامی که برخوردار از ثبات بیشتر هستند در انتهای ترازنامه قرار بگیرند.

2-ستون بدهی ها و سرمایه ها در ترازنامه حسابداری

ستون دوم ترازنامه مالی 2 بخش را شامل می شود:

بدهی ها و سرمایه ها.

بدهی ها

شامل دُیونی است که باید توسط شرکت پرداخت شوند و خود 2 دسته هستند.

الف) بدهی های جاری: بدهی هایی که سررسید آن ها کمتر از یک سال باشد.

ب) بدهی های غیرجاری: بدهی هایی که سررسیدشان بالاتر از یک سال باشد.

سرمایه ها

بخش دوم ستون دوم نیز سرمایه و دارایی های هر شرکت است. این مبلغ باقیمانده کل دارایی های شرکت بعد از کسر بدهی های آن به غیر از صاحبان سهام به حساب می آید و به عنوان تعریف سرمایه یا دارایی خالص در ترازنامه ذکر می شود.

با ویراتیم مشورت کن

اگر قصد دارید ترازنامه مالی و حسابداری شرکت خود را در یک قالب سیستماتیک و بدون خطا تنظیم کنید، هرگز نباید قدرت نرم افزارهای مالی را دست کم بگیرید و به تنظیم دستی ترازنامه روی بیاورید. امکانات نرم افزار سپیدار به آسانی شما را در مسیر تنظیم ترازنامه یاری می کند. پیشنهاد می کنیم جهت اطلاع از امکانات و مشاهده دمو نرم افزار حسابداری سپیدار با ویراتیم به عنوان بهترین نمایندگی نرم افزار حسابداری سپیدار در تهران تماس بگیرید یا به وب سایت این مجموعه سر بزنید. آموزش گزارش ساز نرم افزار سپیدار به نیروهایتان، دقت ترازنامه های مالی و حسابداری را در شرکت و کسب وکار شما تا میزان زیادی ارتقاء می دهد.