تحریر دفاتر قانونی یکی از مهمترین وظایف حسابداران است. در نوشتن دفاتر قانونی شامل دفتر روزنامه و کل باید دقت فراوانی انجام گیرد زیرا این دفاتر فقط یکبار برای هر سال مالی نوشته می شوند و امکان تکرار و تعویض نخواهند داشت. دفاتر قانونی حسابداری مبنای حل و فصل مسائل و اختلافات احتمالی فی مابین مدیران و صاحبان شرکتها از یک طرف و بانکها، بستانکاران و مقامات مالیاتی و دولت و غیره از طرف دیگر هستند و به همین دلیل ثبت و ضبط آنها بر اساس مقررات و اسلوب صحیح دفترداری دارای الزام قانونی و اهمیت خاص است.چنانچه موارد قانونی به طور کامل و دقیق رعایت نشده باشد مشکلات متعددی از جمله رد دفاتر از سوی دارایی پیش خواهد آمد.

در این مقاله بعضی نکات بسیار مهم در نوشتن دفاتر قانونی حسابداری (دفتر نویسی) را مورد بررسی قرار می دهیم.

اصول مهم دفتر نویسی

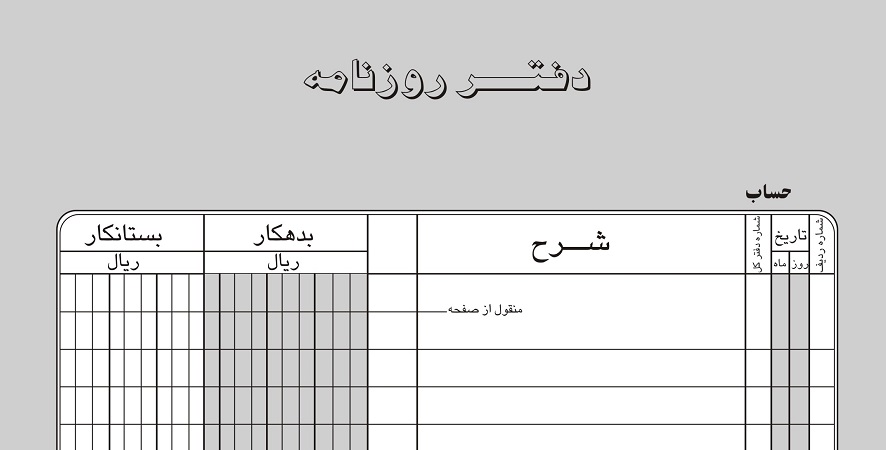

نکات مهم در نحوه ثبت دفتر روزنامه

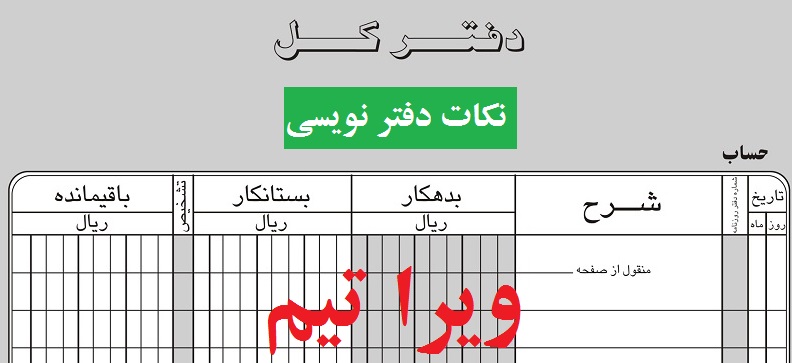

- هنگام ثبت آرتیکل، ابتدا حساب یا حسابهای بدهکار و سپس حساب یا حسابهای بستانکار و هر حساب در یک سطر دفتر روزنامه ثبت می شود. مبالغ مربوط به حسابهای بدهکار و مقابل نام حساب و مبالغ مربوط به حسابهای بستانکار در ستون بستانکار و مقابل نام حساب ثبت خواهد شد.

- سفید گذاشتن سطری از سطرهای دفتر روزنامه ، درج نام حسابها بین سطور، کشیدن خط تفکیک کننده آرتیکلها بین خطوط جایز نیست.

- تراشیدن، لاک گرفتن و هرگونه مخدوش کردن عنوان حساب یا اقلام ثبت شده به منظور انجام اصلاحات یا هر اقدام دیگر ممنوع است. در صورت بروز اشتباه در ثبت، خط روشن و باریکی ترجیحا به رنگ قرمز روی ثبت اشتباه کشیده شده و رقم درست بالای آن درج می شود.

- جمع پایان هر صفحه باید به ابتدای صفحه بعد انتقال داده شود. بنابراین در انتهای صفحات جمع ستونهای بدهکار و بستانکار باید مساوی باشد.

- شماره سریال اسناد حسابداری در هر سال از شماره یک شروع و به طور مسلسل تا پایان سال ادامه خواهد یافت.

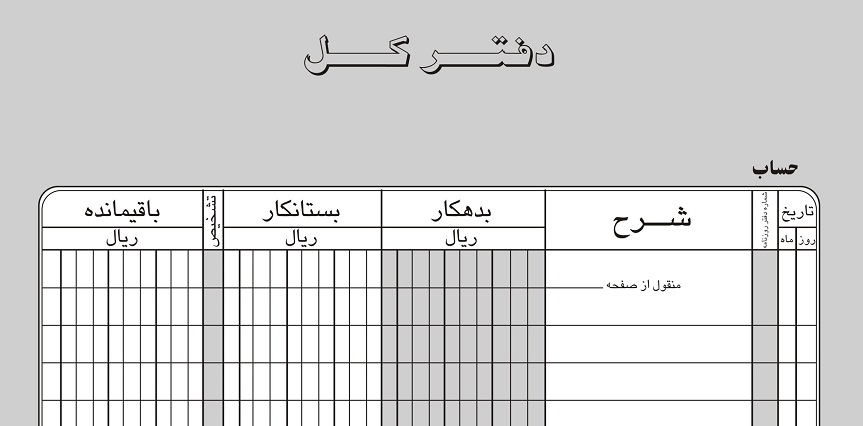

نکات مهم در نحوه ثبت دفتر کل

- در ابتدای سال تعداد صفحات مورد نیاز برای هر حساب با توجه به پیش بینی گردش و حجم آن مشخص و به حساب موردنظر اختصاص می یابد.

- اقلام ثبت شده در دفتر روزنامه به ترتیب از سند شماره یک به بعد به دفتر کل منتقل می شوند تا از جا افتادن اقلامی که موجب ثبت آن در اقلام و تاریخ واقعی خود می شودجلوگیری به عمل آید.

- برای محاسبه مانده هر حساب از دو روش توامان استفاده می شود:

اول: محاسبه جمع اقلام ثبت شده در ستون بدهکار و محاسبه جمع اقلام ثبت شده در ستون بستانکار و محاسبه تفاوت این دو جمع.

دوم: بعد از ثبت اولین رقم، حساب دارای مانده ای می شود، اگر این مانده بدهکار باشد اقلام ثبت شده بعدی برحسب این که اقلام بدهکار یا بستانکار باشند به آن اضافه یا کسر می شوند. حاصل این افزایش و کاهش اگر مثبت باشد حساب دارای مانده بدهکار و اگر منفی باشد حساب دارای مانده بستانکار خواهد بود. هم چنین بعد از ثبت اولین رقم حساب، اگر حساب دارای مانده بستانکار شود اقلام ثبت شده بعدی برحسب این که اقلام بستانکار یا بدهکار باشند به آن اضافه یا کسر می شوند. حاصل این افزایش و کاهش اگر مثبت باشد حساب دارای مانده بستانکار و اگر منفی باشد حساب دارای مانده بدهکار خواهد بود.

نتیجه کار از هر دو روش باید یکسان باشد تا به این ترتیب از صحت عملیات مانده گیری اطمینان حاصل شود.

- دفتر کل نیز مانند دفتر روزنامه از زمره دفاتر قانونی است که امکان تغییر و تکرار و تعویض در آن وجود ندارد و بنابراین باید نهایت دقت را در نوشتن آن به کار برد.

اگر در ثبت دفتر کل اشتباهی رخ داد باید روی مطلب خط نازکی کشیده و رقم درست را بالای آن وارد کرد و از مخدوش کردن، پاره کردن صفحات، لاک گرفتن، تراشیدن و هر کاری که مطلب را ناخوانا کند جدا خودداری شود.