مانده حساب بانک در صورتحساب ماهانه بانک و دفاتر دارنده حساب به ندرت مطابقت می کند، هرچند که هردوی آنها مانده یک حساب را نشان می دهد.علت عدم مطابقت این است که ثبت رویدادها از جانب دو طرف همزمان نیست .علاوه بر اختلافاتی که صرفا از همزمان نبودن ثبتها ناشی می شوند، اشتباهات گوناگونی هم ممکن است در ثبت رویدادها از هر دو جانب رخ دهد.

بطور خلاصه ، مانده حساب موجودی بانکی موجودی بانکی در دفاتر دارنده حساب و صورتحساب بانک به دلایل زیر مغایرت پیدا می کند :

- چکهای صادره توسط دارنده حساب که در دفاتر او ثبت شده اما از طرف ذینفع چک به بانک ارائه نشده است (چکهای معوق).

- وجوهی که دارنده حساب به حساب بانکی خود واریز و به درستی در دفاتر ثبت کرده است اما بانک هنوز آنرا ثبت نکرده است . (وجوه بین راهی).

- وجوهی که بانک دریافت و به درستی به حساب مشتری منظور کرده است اما دارنده حساب هنوز آنرا در دفاتر خود ثبت نکرده است .(واریزی دیگران)

- وجوهی که توسط بانک پرداخت یا از موجودی حساب بانکی کسر شده اما هنوز در دفاتر دارنده حساب ثبت نشده است (هزینه خدمات بانکی ).

- بانک یا دارنده حساب یا هردو در ثبت عملیات اشتباه کرده اند .

صورت مغایرت بانکی معمولا به سه منظور اصلی تهیه میشود که عبارتند از :

- به دست آوردن مانده صحیح حساب بانکی برای ارائه در ترازنامه .

- کشف اشتباهاتی که چه از طرف بانک و چه از طرف دارنده حساب در ثبت رویدادهای نقدی رخ داده است .

- فراهم آوردن اطلاعات لازم برای به روز درآوردن دفاتر.

اصطلاح اشتباهات و از قلم افتادگی ها از روی صورت مغایرت بانکی که در دفتر روزنامه ثبت می شود.تنها اقلام مربوط به دفاتر دارنده حساب را شامل می گردد.اشتباهاتی که در دفار بانک رخ داده است نیز باید به بانک اعلان و برای تصحیح آنها اقدام شود.همه اقلامی که در صورت مغایرت بانکی به حساب بانکی در دفاتر دارنده حساب افزوده یا از آن کسر شده است باید در دفتر روزنامه انعکاس یابد.چنانچه اشتباهاتی در ثبت و مانده گیری حساب بانک رخ داده باشد ، آنها نیز تصحیح می شود و اصلاح این گونه اشتباهات در صورت مغایرت بانکی منعکس می شود.

عموما همه اقلام مغایرت که در صورت مغایرت بانکی می آِیند ، به جز وجوه در راه ، چکهای نقد نشده ، مستلزم اصلاح حساب بانک است .

صدور چک به مبالغی بیش از موجودی بانکی ، در صورتیکه بانک وجه چک را بپردازد ، منجر به ایجاد اضافه برداشت در حساب بانکی می گردد.اگر به ندرت وضی پیش آید که واحد تجاری تنها دارای یک حساب بانکی باشد و از این حساب هم در تاریخ ترازنامه اضافه برداشت شده باشد ، مبلغ اضافه برداشت باید به عنوان بدهی جاری نشان داده شود.

اما اگر واحد تجاری حسابهای دیگری با مانده های مثبت در همان بانک داشته باشد ،در بعضی موارد می توان خالص مانده ها را به عنوان دارایی جاری نشان داد .

در پایان دوره مالی کلیه چکهای صادر شده ای که هنوز تحویل نشده است باطل و حساب بانک ، اصلاح می گردد.

صورت می گیرد.

روش تهیه صورت مغایرت بانکی

همانطور که در توضیحات قبل گفته شد یکی از کارهایی که معمولا حسابداران در پایان هر ماه باید انجام دهند مقایسه اقلام ثبت شده در «حساب بانک» در دفاتر شرکت با اقلام ثبت شده در صورت حساب بانکی است که معمولا بانک ها در پایان هر ماه تحویل مشتریان خود می دهند.مانده حساب بانک در دفاتر شرکت در اکثر موارد با مانده مندرج در صورت حساب بانک تطابق ندارد.

حسابداران در پایان هر ماه ضمن مطابقت دادن مبالغ ثبت شده در دفاتر با اقلام ثبت شده در صورت حساب بانک هرگونه مغایرت موجود را تعیین و در اسرع وقت دلیل آن را مشخص کنند.این فرایند از طریق صورت مغایرات بانکی انجام می شود.

با توجه به این توضیحات اکنون روش تهیه صورت مغایرات بانکی با استفاده از یک مثال توضیح داده می شود.

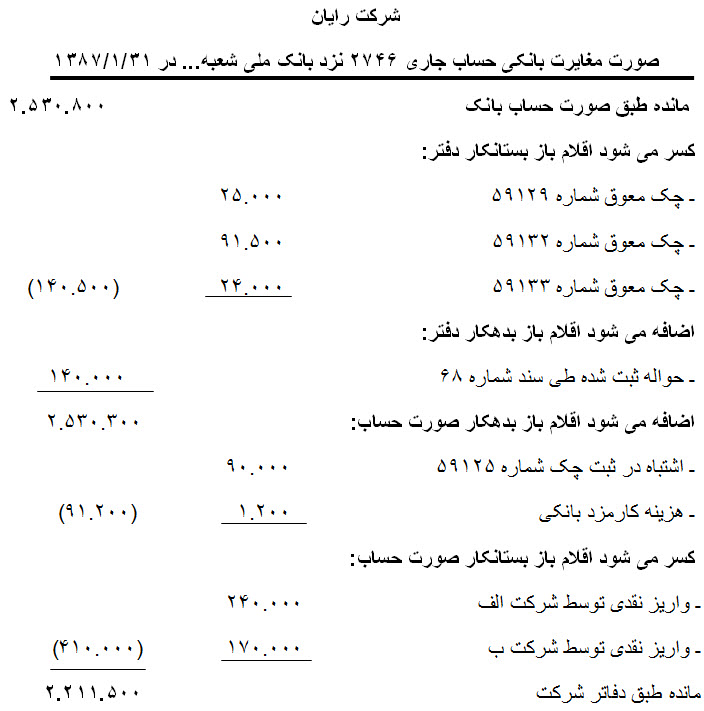

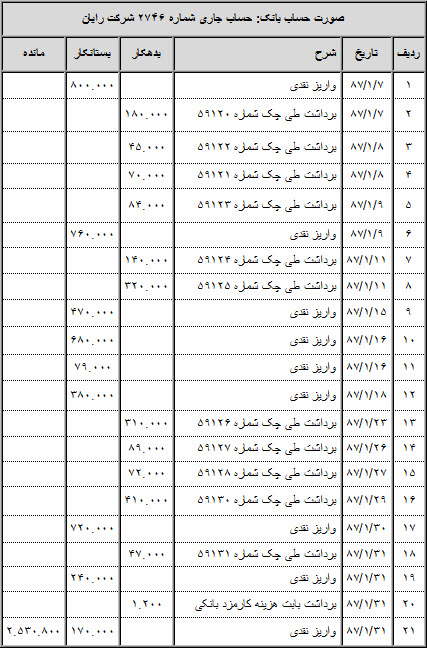

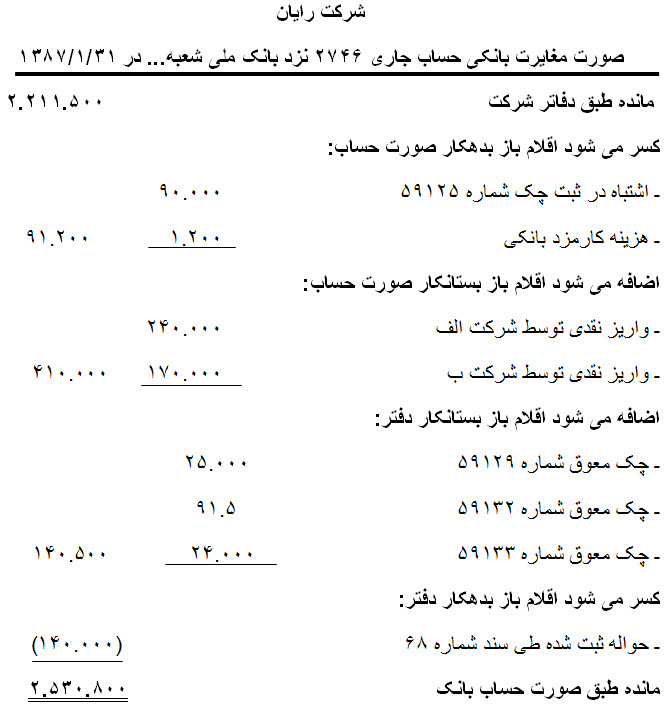

مثال:شرکت رایان در ابتدای سال 1387 تاسیس شد.این شرکت دارای یک حساب جاری به شماره 2746 در بانک ملی شعبه الف است.عملیات انجام شده مرتبط با این حساب طی فروردین ماه به صورت زیر در دفتر معین حساب مذکور ثبت گردیده است:

اطلاعات زیر نیز در دست است:

الف – چک شماره 59125 به مبلغ 320.000 ریال است؛ که حساب دار شرکت آن را به اشتباه ثبت نموده است.

ب – گیرندگان چک های شماره 59129 . 59132 . 59133 تا پایان فروردین ماه وجه چک را از بانک دریافت نکرده اند.

ج – در تاریخ 1387/1/31 یکی از کشتریان شرکت مبلغ 140.000 ریال در وجه حساب جاری شرکت حواله کرده که بانک این مبلغ روز اول اردیبهشت وصول و در حساب شرکت ثبت نموده است.

د – مبلغ 240.000 ریال توسط شرکت الف و مبلغ 170.000 ریال توسط شرکت ب بابت بدهی این شرکت ها به حساب جاری شرکت واریز شده لیکن تا پایان فروردین مستندات آن به دست شرکت نرسیده بود لذا تا آن تاریخ ثبت دفاتر شرکت نشده است.

ه – بابت حواله وجه مبلغ 1.200 ریال توسط بانک از حساب شرکت برداشت شده که مستندات آن بعد از 31 فروردین تحویل شرکت داده شده است.

مطلوب است تهیه صورت مغایرت بانکی حساب فوق در پایان فروردین ماه 1387.

مراحل تهیه صورت مغایرت بانکی

مرحله اول

اولین مرحله برای تهیه صورت مغایرت بانکی این است که تک تک اقلام ثبت شده در دفاتر شرکت و صورت حساب بانک را بررسی نمایید.تمامی اقلامی که در بدهکار دفاتر شرکت ثبت شده اند باید با اقلامی که در بستانکار صورت حساب بانک ثبت شده اند مقابله گردند و برعکس؛ اقلامی که در بستانکار دفاتر شرکت ثبت شده اند باید با اقلامی که در بدهکار صورت حساب بانک ثبت شده اند مقابله گردند.

مرحله دوم

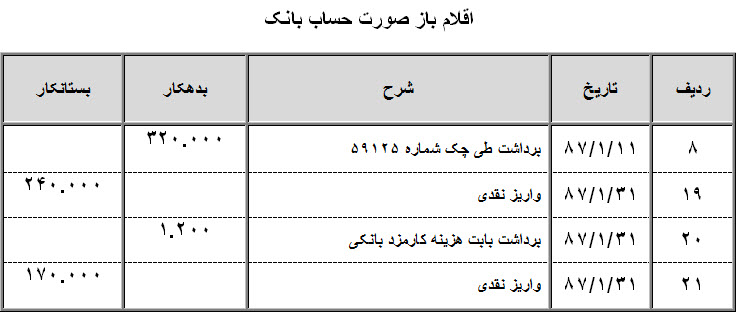

در مرحله دوم باید تک تک اقلامی که در مرحله اول مقابله نشده اند مشخص شوند. این اقلام را اصطلاحا اقلام باز می گویند و به چها گروه زیر تقسیم می شوند:

1 – اقلام باز بدهکار دفتر

این اقلام شامل مواردی است که حسابدار شرکت آنها را در ستون بدهکار دفتر معین حساب بانک ثبت کرده است لیکن به عللی تا پایان ماه مورد نظر در ستون بستانکار صورت حساب بانک منعکس نشده است. از جمله این اقلام واریزی هایی است که از شهر های دیگر در وجه حساب بانکی شرکت حواله و مستندات آن به شرکت ارائه می شود ولی وجه آن با تاخیر به بانک می رسد.برخی از این وجوه را وجوه بین راهی هم می گویند.

هنگام تهیه صورت مغایرت بانکی؛ اقلام باز بدهکار دفتر به مانده طبق صورت حساب بانک اضافه می شود.

2 – اقلام باز بستانکار دفتر

این اقلام شامل مواردی است که حسسابدار شرکت آن را در ستون بستانکار دفتر معین حساب بانک ثبت کرده است لیکن به عللی تا پایان ماه مورد نظر در ستون بدهکار صورت حساب بانک منعکس نشده است.قسمت عمده این اقلام شامل چک هایی است که شرکت صادر کرده ولی گیرندگان چک تا پایان ماه مورد نظر وجه آنها را از بانک وصول نکرده اند.این گونه چک ها را چک های معوق می گویند.

هنگام تهیه صورت مغایرت بانکی؛ اقلام باز بستانکار دفتر از مانده طبق صورت حساب بانک ؛ کسر می شود.

3 – اقلام باز بدهکار صورت حساب بانک

این اقلام شامل مواردی است که در ستون بدهکار صورت حساب بانک ثبت شده ولی شرکت آنها را در ستون بستانکار دفتر معین حساب بانک ثبت نکرده است.اقلام باز بدهکار صورت حساب بانک معمولا شامل هزینه های بانکی و سایر اقلامی است که بانک آنها را از حساب شرکت برداشت کرده لیکن به دلیل بی اطلاعی شرکت و یا تاخیر در ارسال مستندات؛ تا پایان ماه ثبت دفاتر شرکت نشده است.

هنگام تهیه صورت مغایرت بانکی؛ اقلام باز بدهکار صورت حساب بانک از مانده طبق دفاتر شرکت کسر می شود.

4 – اقلام باز بستانکار صورت حساب بانک

این اقلام شامل مواردی است که در ستون بستانکار صورت حساب بانک ثبت شده ولی شرکت آنها را در ستون بدهکار دفتر معین حساب بانک ثبت نکرده است. اقلام باز بستانکار صورت حساب بانک معمولا شامل وجوهی است که به حساب بانکی شرکت واریز شده لیکن شرکت از آن اطلاع نداشته و یا مستندات آن تا پایان ماه به دست شرکت نرسیده؛ لذا در دفاتر شرکت ثبت نشده است.

هنگام تهیه صورت مغایرت بانکی؛ اقلام باز صورت حساب بانک به مانده طبق دفاتر شرکت؛ اضافه می شود.

اقلامی که در دفاتر شرکت یا بانک اشتباه ثبت شده اند

علاوه بر چهار مورد اقلام باز که در بالا به آنها اشاره شد ممکن است هنگام بررسی دفتر معین حساب بانک یا صورت حساب بانک به اقلامی برخورد کنیم که حسابدار شرکت یا بانک آنها را اشتباه ثبت نموده اند. برخی از این اشتباهات عبارتند از: ثبت رقم به صورت غلط؛ ثبت مبلغ بدهکار در بستانکار یا برعکس؛ ثبت مبلغ مربوط به یک حساب دیگر و …

با توجه به مطالب مطرح شده در مرحله 1 و مرحله 2 چنانچه دفتر معین حساب جاری 2746 در دفاتر شرکت رایان با صورت حساب بانک آن مقابله گردد؛ اقلام باز و اشتباهات آن به شرح زیر باقی می ماند:

اکنون هر کدام از اقلام فوق باید تحلیل شود که آیا جزء اقلام باز. با عنایت به توضیحات ارائه شده در متن مثال و بررسی اقلام فوق نتایج زیر به دست می آید:

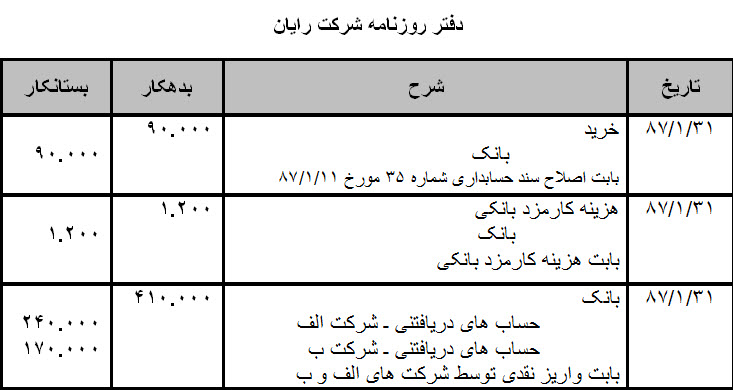

1 – مبلغ صحیح چک شماره 59125 معادل 320.000 ریال است که حسابار شرکت آن را به مبلغ 230.000 ریال ثبت کرده است. اگر این چک به رقم صحیح ثبت شود؛ مانده حساب بانک به طبق دفاتر شرکت 90.000 ریال ( 90.000 = 230.000 – 320.000 ) کاهش پیدا می کند. لذا هنگام تهیه صورت مغایرت بانکی؛ باید مبلغ 90.000 ریال از مانده طبق دفاتر شرکت کسر شود.

2 – دارندگان چک های شماره 59129 به مبلغ 25.000 ریال؛ شماره 59132 به مبلغ 91.500 ریال و شماره 59133 به مبلغ 24.000 ریال تا پایان ماه وجه چک خود را از بانک دریافت نکرده اند.بنابراین این موارد جزء اقلام باز بستانکار دفتر می باشد که باید در صورت مغایرت بانکی؛ از مانده؛ طبق صورت حساب بانک کسر شوند.

3 – در تاریخ 1387/1/31 یکی از مشتریان شرکت مبلغ 140.000 ریال در وجه حساب جاری شرکت حواله کرده که شرکت این مبلغ را طی سند شماره 68 به درستی در ستون بدهکار دفتر معبن بانک ثبت کرده است لیکن بانک این مبلغ را تا پایان فروردین در صورت حساب بانک عمل نکرده است.لذا این مبلغ جزء اقلام باز بدهکار دفتر می باشد و هنگام تهیه صورت مغایرت بانکی؛ باید به مانده؛ طبق صورت حساب بانک اضافه شود.

4 – ردیف های 19 و 20 صورت حساب بانک حاوی دو مورد واریزی نقدی به مبالغ 240.000 ریال و 170.000 ریال توسط شرکت الف و شرکت ب است که تا پایان فروردین ماه در دفاتر شرکت ثبت نشده است.لذا جزء اقلام باز بستانکار صورت حساب بانک است و هنگام تهیه صورت مغایرت بانکی؛ باید به مانده طبق دفاتر شرکت اضافه شود.

5 – بانک بابت هزینه کارمزد بانکی مبلغ 1.200 ریال از حساب جاری شرکت برداشت نموده که تا پایان فروردین ماه در دفاتر شرکت ثبت نشده و جزء اقلام باز بدهکار صورت حساب بانک است و هنگام تهیه صورت مغایرت بانکی ؛باید از مانده طبق دفاتر شرکت؛ کسر شود.

مرحله سوم

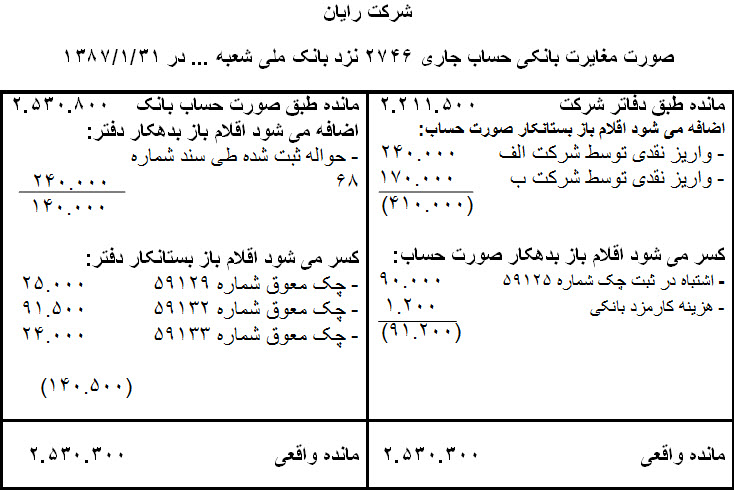

در مرحله سوم ؛ باید صورت مغایرت بانکی مطابق شرحی که در ابتدا داده شد تهیه شود.

ثبت اصلاحات مغایرت بانکی در دفاتر

پس از آنکه صورت مغایرت بانکی تهیه و اقلام ثبت شده در دفاتر شرکت مشخص شد؛ لازم است ثبت اصلاحات مغایرت بانکی در دفاتر انجام شود؛ حسابدار شرکت باید رویداد هایی را که در دفاتر شرکت ثبت نشده در سند حسابداری و دفاتر شرکت ثبت نماید.لازم است یادآوری شود در این مرحله فقط اشتباهات و اقلام بازی که از مانده طبق دفاتر شرکت کسر و یا به آن اضافه شده است نیاز به ثبت دارد.لذا با توجه بهصورت مغایرت بانکی فوق ؛ بابت موارد زیر باید ثبت های لازم در دفاتر انجام شود:

1 – اشتباه در ثبت چک شماره 59125 ( فرض کنید این چک قبلا؛ هم در دفتر روزنامه و هم در دفتر کل به مبلغ غلط ثبت شده است)

2 – هزینه کارمزد بانکی

3 – واریز نقدی توسط شرکت الف

4 – واریز نقدی توسط شرکت ب

روش محاسبه موجودی بانک از مانده دفتر

به صورت مغایرت بانکی که در فوق تنظیم شده است اصطلاحا صورت مغایرت بانکی به روش مانده واقعی می گویند. روش مانده واقعی تنها روش مورد قبول مطابق استاندارد های حسابداری است. اما با این وجود صورت مغایرت بانکی را به دو روش دیگر نیز تهیه نمود.

در یکی از این روش ها؛ با استفاده از مانده بانک در دفاتر شرکت؛ موجودی بانک مطابق صورت حساب ارسالی بانک محاسبه می شود.با توجه به اطلاعات مثال فوق صورت مغایرات بانکی با این روش به صورت زیر تنظیم می گردد:

روش محاسبه موجودی بانک طبق صورت حساب بانک

با توجه به توضیحات فوق؛ با استفاده از صورت حساب بانک نیز می توان مانده حساب بانک در دفاتر شرکت را محاسبه نمود.. با توجه به اطلاعات مثال فوق صورت مغایرت بانکی با این روش به صورت زیر تنظیم می گردد: