نحوه محاسبه مالیات حقوق با یک مثال کابردی

- نویسنده : رامتین سیف علیان

- آموزش حسابداری, آموزش حسابداری مالی

- زمان مطالعه: 6 دقیقه

فهرست مطالب

نحوه محاسبه مالیات حقوق

مالیات بر درآمد حقوق و نحوه محاسبه مالیات حقوق یکی از مباحث چالش برانگیز حسابدارهاست و شما به عنوان یک حسابدار می بایستی به نحوه محاسبه مالیات حقوق آشنا باشید.در تمامی مصاحبه های استخدامی،ثبت های حسابداری حقوق و نحوه محاسبه آن نیز پرسیده می شود و ما در این پست آموزشی که مربوط به آموزش مباحث حقوق و دستمزد می باشد قصد داریم تا با یک مثال جامع نحوه محاسبه مالیات حقوق را به شما آموزش دهیم.پس با ادامه این آموزش با ما همراه باشید:

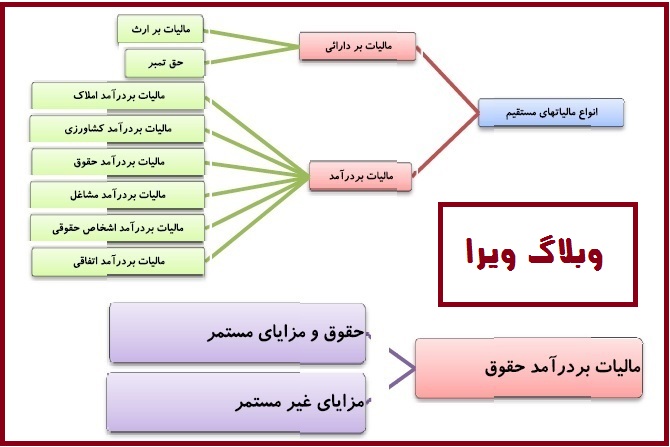

تعریف حقوق و مزایای مستمر:

حقوق و هر مزایایی که طبق ضوابط و مقررات استخدامی موسسه به حقوق بگیر پرداخت می شود ، مانند حقوق اصلی ، شرایط محیط کار ، اشتغال خارج از مرکز ، مزایای شغلی ، فوق العاده بدی آب و هوا و …

تعریف حقوق و مزایای غیرمستمر:

هرگونه مزایائی که طبق مقررات استخدامی موسسه به حقوق بگیران پرداخت می شود . مانند : پاداشهای مختلف در طی سال – بهره وری – عیدی پایان سال – اضافه کار – مزایای غیرنقدی پرداختی – هزینه سفر- فوق العاده سفر شغلی (ماموریت).

دو نکته مهم:

۱۲/۲*معافیت موضوع ماده ۸۴ ق.م.م (معافیت سالانه)=معافیت عیدی پایان سال

۱۲/۱* معافیت موضوع ماده ۸۴ ق.م.م= معافیت مزایای غیرنقدی در طی سال

معافیت سالانه ماده ۸۴ قانون مالیات های مستقیم:

دولت بر اساس مصوبات شورای عالی کار و با عنایت به حداقل دستمزد و ماده ۸۴ قانون مالیات های مستقیم نسبت به تعیین معافیت های مالیات بر درآمد حقوق اقدام می نماید که برخی از سال ها به شرح زیر می باشد.لازم به ذکر هست که شما به عنوان حسابدار حقوق و دستمزد می بایستی نسبت به اعمال آخرین بخشنامه های مربوط به معافیت حقوق و مزایا از پرداخت مالیات اقدام نمائید.

| سال | مبلغ | ماه | معافیت ماهیانه |

| ۱۳۸۱ | ۱۷،۴۰۰،۰۰۰ | ۱۲ | ۱،۴۵۰،۰۰۰ |

| ۱۳۸۲ | ۱۹،۲۰۰،۰۰۰ | ۱۲ | ۱،۶۰۰،۰۰۰ |

| ۱۳۸۳ | ۲۱،۰۰۰،۰۰۰ | ۱۲ | ۱،۷۵۰،۰۰۰ |

| ۱۳۸۴ | ۲۲،۸۰۰،۰۰۰ | ۱۲ | ۱،۹۰۰،۰۰۰ |

| ۱۳۸۵ | ۲۵،۹۲۰،۰۰۰ | ۱۲ | ۲،۱۶۰،۰۰۰ |

| ۱۳۸۶ | ۲۷،۲۴۰،۰۰۰ | ۱۲ | ۲،۷۰۰،۰۰۰ |

| ۱۳۸۷ | ۲۹،۴۰۰،۰۰۰ | ۱۲ | ۲،۴۵۰،۰۰۰ |

| ۱۳۸۸ | ۵۰،۰۰۰،۰۰۰ | ۱۲ | ۴،۱۶۶،۶۶۶ |

| ۱۳۸۹ | ۵۲،۵۰۰،۰۰۰ | ۱۲ | ۴،۳۷۵،۰۰۰ |

چگونگی محاسبه مالیات بر درآمد حقوق :

الف) چگونگی محاسبه مالیات بردرآمد حقوق و مزایای مستمر:

در این مرحله حقوق و مزایای شغلی مستمر ماهانه اعم از نقدی و غیر نقدی را بصورت سالانه محاسبه نموده و سپس از جمع درآمد حقوق و مزایای مستمر سالانه معافیت موضوع ۸۴ ق.م.م (معافیت سالانه) را کسر نموده و درآمد مشمول مالیات بدست آمده را تا مبلغ ۲۴٫۰۰۰٫۰۰۰ ریال به نرخ ۱۰% و بیش از مبلغ مذکور به نرخ ماده ۱۳۱ قانون مالیاتهای مستقیم و در بخش دولتی در ۱۰% ضرب می کنیم و مالیات سالیانه حاصل شده را بر ۱۲ تقسیم نموده و مالیات حقوق مستمر ماهانه بدست

می آید .

مسئله : حقوق و مزایای مستمر ماهانه آقای شریفی در سال ۱۳۸۲ به شرح ذیل می باشد :

حقوق اصلی : ۳٫۸۰۰٫۰۰۰ ریال مزایای شغلی : ۲٫۷۰۰٫۰۰۰ ریال شرایط محیط کار : ۱٫۲۰۰٫۰۰۰ ریال

مطلوبست :

- محاسبه مالیات حقوق مستمر ماهانه آقای شریفی در بخش خصوصی

- محاسبه مالیات حقوق مستمر ماهانه آقای شریفی در بخش دولتی

حقوق و مزایای مستمر ماهانه ۸٫۰۰۰٫۰۰۰ ریال = ۳۰۰٫۰۰۰ +۱٫۲۰۰٫۰۰۰+۲٫۷۰۰٫۰۰۰+۳٫۸۰۰٫۰۰۰

حقوق و مزایای مستمر سالانه ۹۶٫۰۰۰٫۰۰۰ ریال = ۱۲*۸٫۰۰۰٫۰۰۰ ریال

درآمد مالیات حقوق مستمرسالانه ۷۶٫۸۰۰٫۰۰۰ = (معافیت سال ۸۲) ۱۹٫۲۰۰٫۰۰۰-۹۷٫۰۰۰٫۰۰۰

روش اول (غلط):

از مبلغ ۷۶٫۸۰۰٫۰۰۰ ریال مبلغ ۴۲٫۰۰۰٫۰۰۰ ریال کم کرده و ۱۰% آنرا محاسبه میکنیم میشود ۴۲٫۰۰۰٫۰۰۰٫ الباقی آن را که میشود ۳۴٫۸۰۰٫۰۰۰ ریال که آنرا طبق ماده ۱۳۱ قانون مالیات های مستقیم عمل می کنیم.

(طبق جدول تا ۳۰٫۰۰۰٫۰۰۰ ریال ۱۵% ) ۴٫۵۰۰٫۰۰۰ = ۱۵% * ۳۰٫۰۰۰٫۰۰۰

(الباقی ۴٫۸۰۰٫۰۰۰ نیز ۲۰%) ۹۶۰٫۰۰۰ = ۲۰% * ۴٫۸۰۰٫۰۰۰

مالیات مستمر ماهانه ۸۰۵٫۰۰۰ =۱۲ ÷ ۹٫۶۶۰٫۰۰۰ = ۹۶۰٫۰۰۰ + ۴٫۵۰۰٫۰۰۰ + ۴٫۲۰۰٫۰۰۰

نکته : این روش در محاسبه مالیات بر درآمد حقوق غلط میباشد ولی برای محاسبه دیگر منابع مالیاتی مانند مشاغل و املاک صحیح است.

روش دوم:

از مبلغ ۷۶٫۸۰۰٫۰۰۰ ریال مبلغ ۴۲٫۰۰۰٫۰۰۰ ریال کم کرده و ۱۰% آنرا محاسبه می کنیم میشود ۴٫۲۰۰٫۰۰۰ ریال ، الباقی آن را که میشود ۳۴٫۸۰۰٫۰۰۰ ریال را طبق ماده ۱۳۱ قانون مالیات های مستقیم، ۲۰% محاسبه میکنیم:

مالیات مستمر ماهانه ۹۳۰٫۰۰۰ =۱۲ ÷ ۱۱٫۱۶۰٫۰۰۰ = ۹٫۹۶۰٫۰۰۰ + ۴٫۲۰۰٫۰۰۰

بخش دولتی :

مالیات مستمر ماهانه ۶۴۰٫۰۰۰ =۱۲ ÷ ۷٫۶۸۰٫۰۰۰ درآمد مشمول مالیات و مزایای مستمر پس از کسر معافیت سال ۸۲

مثال: حقوق و مزایای مستمر ماهانه خانم رفیعی در سال ۱۳۸۶ بشرح ذیل می باشد ؟

حقوق اصلی : ۸٫۵۰۰٫۰۰۰ مزایای شغلی : ۵٫۵۰۰٫۰۰۰ شرایط محیط کار : ۱٫۷۰۰٫۰۰۰

بدی آب و هوا : ۸۰۰٫۰۰۰ اشتغال خارج از مرکز : ۵۰۰٫۰۰۰ مسکن بدون اثاثه و اتومبیل با راننده

مطلوبست :

- محاسبه مالیات حقوق مستمر ماهانه خانم رفیعی در سال ۱۳۸۶ در بخش خصوصی

- محاسبه مالیات حقوق مستمر ماهانه خانم رفیعی در سال ۱۳۸۶ در بخش دولتی .

۱)مالیات مستمر ماهانه (بخش خصوصی)

| حقوق و مزایای مستمر سالانه | ۸۰۰،۰۰۰+۵۰۰،۰۰۰+۱،۷۰۰،۰۰۰+۵،۵۰۰،۰۰۰+۸،۵۰۰،۰۰۰ | ۱۷،۰۰۰،۰۰۰ |

| مزایای مسکن تبدیل به نقد | ۱۷،۰۰۰،۰۰۰*۲۰% | ۳،۴۰۰،۰۰۰ |

| مزایای مسکن تبدیل به نقد | ۱۷،۰۰۰،۰۰۰*۱۰% | ۱،۷۰۰،۰۰۰ |

| حقوق و مزایای مستمر ماهانه | ۲۲٫۱۰۰٫۰۰۰ | |

| حقوق و مزایای مستمر سالانه | ۲۲،۱۰۰،۰۰۰*۱۲ | ۲۶۵،۲۰۰،۰۰۰ |

| درآمد مشمول مالیات مستمر سالانه | (معافیت سال ۸۶) ۲۷،۲۴۰،۰۰۰–۲۶۵،۲۰۰،۰۰۰ | ۲۳۷،۹۶۰،۰۰۰ |

| ۴۲،۰۰۰،۰۰۰*۱۰% | ۴،۲۰۰،۰۰۰ | |

| ۵۸،۰۰۰،۰۰۰*۲۰% | ۱۱،۶۰۰،۰۰۰ | |

| ۱۳۷،۹۶۰،۰۰۰*۲۵% | ۳۴،۴۹۰،۰۰۰ | |

| مالیات مستمر ماهانه ۱۲ ÷ ۵۰،۲۹۰،۰۰۰ | ۴،۱۹۸،۸۳۳ | |

۲)مالیات مستمر ماهانه (بخش دولتی)

۱،۹۸۳،۰۰۰=۱۲÷۲۳،۷۹۶،۰۰۰ =۱۰%*۲۳۷،۹۶۰،۰۰۰

چگونگی محاسبه مالیات مزایای غیر مستمر :

در این مرحله هرگونه مزایای غیرمستمر نقدی و غیر نقدی (غیر نقدی را به نقدی تبدیل می کنیم) را پس از کسر معافیتهای مقرر قانونی به جمع درآمد مشمول مالیات حقوق و مزایای مستمرسالانه وحسب مورد غیر مستمر قبلی اضافه می نماییم و جمع درآمد مشمول مالیات بدست آمده را تا مبلغ ۴۲،۰۰۰،۰۰۰ ریال به نرخ ۱۰% و بقیه را به نرخ ماده ۱۳۱ قانون مالیات های مستقیم و در بخش دولتی در ۱۰% ضرب نموده و مالیات تعیین شده را از مالیات متعلقه قبلی کسر مینماییم و مابه التفاوت مالیات مزایای غیرمستمر حاصل میشود.

مثال: حقوق و مزایای مستمر ماهانه آقای سعیدی درسال ۱۳۸۳ و در بخش خصوصی به شرح ذیل میباشد :

حقوق اصلی : ۱۰،۰۰۰،۰۰۰ ریال مزایای شغلی : ۸،۰۰۰،۰۰۰ ریال شرایط محیط کار: ۷٫۰۰۰٫۰۰۰ ریال بدی آب و هوا : ۴،۰۰۰،۰۰۰ ریال

اشتغال خارج از مرکز : ۵۰۰،۰۰۰ ریال مسکن با اثاثه : ۱٫۶۰۰٫۰۰۰ ریال اتومبیل بدون راننده کارفرما : ۴۰۰،۰۰۰ ریال

مزایای غیرمستمر بشرح ذیل میباشد :

پاداش پرداختی دراردیبهشت ماه ۶،۰۰۰،۰۰۰ ریال اضافه کارپرداختی درمرداد ماه ۳،۰۰۰،۰۰۰ ریال هزینه سفر و فوق العاده مسافرت شغلی در مهرماه ۴،۷۰۰،۰۰۰ ریال

مزایای غیرنقدی پرداختی در دی ماه مبلغ ۱۰،۰۰۰،۰۰۰ریال

عیدی پایان سال دراسفندماه ۷،۰۰۰،۰۰۰ ریال مطلوبست:

- محاسبه مالیات حقوق ماهانه

- محاسبه مالیات حقوق اردیبهشت ماه

- محاسبه مالیات حقوق مرداد ماه

- محاسبه مالیات حقوق مهرماه

- محاسبه مالیات حقوق دی ماه

- محاسبه مالیات حقوق اسفند ماه

- در صورتیکه کارفرما لیست یا خلاصه لیست حقوق ماههای فروردین – اردیبهشت – مرداد – مهر- دی – اسفند ماه را در مهلت مقرر ارائه ننماید جرائم آن را محاسبه نمائید .

- در صورتیکه کارفرما مالیات حقوق ماههای موضوع بند ۷ را د رمهلت مقرر پرداخت ننماید جرائم آنرا محاسبه نمایید .

جواب ۱):حقوق و مزایای ماهانه :

۲۹،۰۰۰،۰۰۰=۴،۰۰۰،۰۰۰ +۷،۰۰۰،۰۰۰+۸،۰۰۰،۰۰۰+۱۰،۰۰۰،۰۰۰

مزایای مسکن تبدیل به نقد :

۵،۶۵۰،۰۰۰=۱،۶۰۰،۰۰۰ -۷،۲۵۰،۰۰۰=۲۵%*۲۹،۰۰۰،۰۰۰

مزایای اتومبیل تبدیل به نقد :

۱،۰۵۰،۰۰۰=۴۰۰،۰۰۰ -۱،۴۵۰،۰۰۰=۵%*۲۹،۰۰۰،۰۰۰

درآمد حقوق و مزایای مستمر سالانه :

۴۲۸،۴۰۰،۰۰۰=۱۲*۳۵،۷۰۰،۰۰۰=۲۹،۰۰۰،۰۰۰+۱،۰۵۰،۰۰۰+۵،۶۵۰،۰۰۰

۴۰۷،۴۰۰،۰۰۰=(معافیت سال ۸۳)۲۱،۰۰۰،۰۰۰ -۴۲۸،۴۰۰،۰۰۰

۴،۲۰۰،۰۰۰ =۱۰%*۴۲،۰۰۰،۰۰۰

۱۱،۶۰۰،۰۰۰ =۲۰%*۵۸،۰۰۰،۰۰۰ (از ۴۲ تا ۱۰۰ میلیون)

۳۷،۵۰۰،۰۰۰ =۲۵%*۱۵۰،۰۰۰،۰۰۰ (از ۴۲ تا ۲۵۰ میلیون)

۴۷،۲۲۰،۰۰۰ =۳۰%*۱۵۷،۰۰۰،۰۰۰ (از ۲۵۰ تا ۱۰۰۰ میلیون)

۸،۳۷۶،۶۶۶=۱۲÷۱۰۰،۵۲۰،۰۰۰

جواب ۲):

۴۱۳،۴۰۰،۰۰۰=۶،۰۰۰،۰۰۰ (پاداش اردیبهشت ماه)+۴۰۷،۴۰۰،۰۰۰(درآمد مشمول مستمر سالانه )

نکته : پاداشهای گوناگون در طی سال مشمول مالیات می گردد.

|

|

۴،۲۰۰،۰۰۰ | ۱۰*۴۲،۰۰۰،۰۰۰ | ||

| ۱۱،۶۰۰،۰۰۰ | ۲۰*۵۸،۰۰۰،۰۰۰ | |||

| ۳۷،۵۰۰،۰۰۰ | ۲۵*۱۵۰،۰۰۰،۰۰۰ | ۴۱۳،۴۰۰،۰۰۰ | ||

| ۴۹،۰۲۰،۰۰۰ | ۳۰*۱۶۳،۴۰۰،۰۰۰ | |||

| ۱۰۲،۳۲۰،۰۰۰ | ||||

| ۱۰۰،۵۲۰،۰۰۰ | ||||

| مالیات مزایای غیرمستمر | ۱،۸۰۰،۰۰۰ | |||

| مالیات حقوق اردیبهشت | ۱۰،۱۷۶،۶۶۶ | = | ۱،۸۰۰،۰۰۰+۸،۳۷۶،۶۶۶ | |

جواب۳) محاسبه حقوق مردادماه :

نکته : اضافه کار مشمول مالیات می باشد.

| ۴۱۶،۴۰۰،۰۰۰ | ۳،۰۰۰،۰۰۰+۴۱۳،۴۰۰،۰۰۰ | |||

| ۴،۲۰۰،۰۰۰ | ۱۰*۴۲،۰۰۰،۰۰۰ | |||

| ۱۱،۶۰۰،۰۰۰ | ۲۰*۵۸،۰۰۰،۰۰۰ | |||

| ۳۷،۵۰۰،۰۰۰ | ۲۵*۱۵۰،۰۰۰،۰۰۰ | ۴۱۶،۴۰۰،۰۰۰ | ||

| ۴۹،۹۲۰،۰۰۰ | ۳۰*۱۶۶،۴۰۰،۰۰۰ | |||

| ۱۰۳،۲۲۰،۰۰۰ | ||||

| ۱۰۲،۳۲۰،۰۰۰ | ||||

| مالیات مزایای غیرمستمر | ۹۰۰،۰۰۰ | |||

| مالیات حقوق مرداد | ۹،۲۷۶،۶۶۶=۹۰۰،۰۰۰+۸،۳۷۶،۶۶۶ | |||

جواب۴):

نکته: هزینه سفر و فوق العاده مسافرت شغلی طبق بند ۶ ماده ۹۱ ق.م.م از پرداخت مالیات معاف می باشند .بنابراین مالیات غیر مستمر در این ماه نداریم و مالیات حقوق مهرماه همان مالیات حقوق مستمر ماهانه به مبلغ ۸،۳۷۶،۶۶۶ ریال می باشد.

جواب۵): محاسبه حقوق دی ماه:

| مزایای غیرنقدی مشمول مالیات | ۶،۵۰۰،۰۰۰ | = | (۱۲÷۲*۲۱،۰۰۰،۰۰۰)-۱۰٫۰۰۰٫۰۰۰ | |

| ۴۲۲،۹۰۰،۰۰۰ | = | ۶،۵۰۰،۰۰۰+۴۱۶،۴۰۰،۰۰۰ | ||

| ۴،۲۰۰،۰۰۰ | ۱۰ | ۴۲،۰۰۰،۰۰۰ | ||

| ۱۱،۶۰۰،۰۰۰ | ۲۰ | ۵۸،۰۰۰،۰۰۰ | ||

| ۳۷،۵۰۰،۰۰۰ | ۲۵ | ۱۵۰،۰۰۰،۰۰۰ | ۴۲۲،۹۰۰،۰۰۰ | |

| ۵۱،۸۷۰،۰۰۰ | ۳۰ | ۱۷۲،۹۰۰،۰۰۰ | ||

| ۱۰۵،۱۷۰،۰۰۰ | ||||

| ۱۰۳،۲۲۰،۰۰۰ | ||||

| مالیات مزایای غیرمستمر | ۱،۹۵۰،۰۰۰ | |||

| مالیات حقوق دی ماه | ۱۰،۳۲۶،۶۶۶ | = | ۱،۹۵۰،۰۰۰ | ۸،۳۷۶،۶۶۶ |

جواب ۶): اسفند ماه:

عیدی و پاداش آخر سال ۱۲/۱ مشمول مالیات میشود .

| مزایای غیرنقدی مشمول مالیات | ۵،۲۵۰،۰۰۰ | = | (۱۲÷۱*۲۱،۰۰۰،۰۰۰)-۷،۰۰۰،۰۰۰ | |

| ۴۲۸،۱۵۰،۰۰۰ | = | ۵،۲۵۰،۰۰۰+۴۲۲،۹۰۰،۰۰۰ | ||

| ۴،۲۰۰،۰۰۰ | ۱۰ | ۴۲،۰۰۰،۰۰۰ | ||

| ۱۱،۶۰۰،۰۰۰ | ۲۰ | ۵۸،۰۰۰،۰۰۰ | ||

| ۳۷،۵۰۰،۰۰۰ | ۲۵ | ۱۵۰،۰۰۰،۰۰۰ | ۴۲۸،۱۵۰،۰۰۰ | |

| ۵۳،۴۴۵،۰۰۰ | ۳۰ | ۱۷۸،۱۵۰،۰۰۰ | ||

| ۱۰۶،۷۴۵،۰۰۰ | ||||

| ۱۰۵،۱۷۰،۰۰۰ | ||||

| مالیات مزایای غیرمستمر | ۱،۵۷۵،۰۰۰ | |||

| مالیات حقوق اسفند ماه | ۹،۹۵۱،۶۶۶ | = | ۱،۵۷۵،۰۰۰ | ۸،۳۷۶،۶۶۶ |

نکته : علت اینکه غیرمستمرهای ماههای مختلف را به جمع درآمد مشمول مالیات مستمر سالانه اضافه میکنیم که بتوانیم مفاد ماده ۱۳۱ ق.م را اجرا نمائیم که هرچه درآمد بالاتر ، مالیات بیشتر ولی مالیات مضاعف دریافت نمیشود چون مالیاتهای قبلی از جمع مالیاتهای متعلقه کسر میگردد.

نکته : اگر نرخ از ۳۰% خارج نشود و ثابت باشد میتوانیم غیرمستمر را ضربدر ۳۰% نموده و حاصل را مالیات غیرمستمر لحاظ کنیم . (البته اگر در ۳۰% ثابت باشد).

جواب۷):

نکته : مهلت تسلیم لیست و خلاصه لیست حقوق طرف ۳۰ روز از تاریخ تخصیص یا پرداخت می باشد .

جریمه عدم ارائه لیست یا خلاصه لیست حقوق در موعد مقرر ۲% حقوق و مزایای پرداختی می باشد .

جریمه عدم ارائه لیست حقوق فروردین ماه ۷۱۴،۰۰۰=۲%* ۳۵،۷۰۰،۰۰۰

جریمه عدم ارائه لیست حقوق اردیبهشت ماه ۸۳۴،۰۰۰=۲%*(۶،۰۰۰،۰۰۰+ ۳۵،۷۰۰،۰۰۰)

جریمه عدم ارائه لیست حقوق مرداد ماه ۷۴۴،۰۰۰=۲%*(۳،۰۰۰،۰۰۰+ ۳۵،۷۰۰،۰۰۰)

نکته: علی رقم اینکه ماموریت سفر از پرداخت معاف می باشد ولی کارفرما مکلف است لیست مربوطه را در مهلت مقرر تسلیم ادارات امور مالیاتی نماید . در غیر اینصورت مشمول جریمه می گردد.

جریمه عدم ارائه لیست حقوق مهر ماه ۸۰۸،۰۰۰=۲%*(۴،۷۰۰،۰۰۰+ ۳۵،۷۰۰،۰۰۰)

جریمه عدم ارائه لیست حقوق دی ماه ۹۱۴،۰۰۰=۲%*(۱۰،۰۰۰،۰۰۰+ ۳۵،۷۰۰،۰۰۰)

جریمه عدم ارائه لیست حقوق اسفند ماه ۸۵۴،۰۰۰=۲%*(۷،۰۰۰،۰۰۰+ ۳۵،۷۰۰،۰۰۰)

جواب ۸): ماده ۱۸۹ خوانده شود.

نکته: مهلت پرداخت مالیات حقوق ظرف ۳۰ روز از تاریخ تخصیص یا پرداخت .

جریمه عدم پرداخت مالیات حقوق در مهلت مقرر ۲۰% مالیات متعلقه خواهد بود.

جریمه عدم پرداخت فروردین ۱،۶۷۵،۳۳۳=۲۰%*۸،۳۷۶،۶۶۶

جریمه عدم پرداخت اردیبهشت ۲،۰۳۵،۳۳۳=۲۰%*۱۰،۱۷۶،۶۶۶

جریمه عدم پرداخت مرداد ۱،۸۵۵،۳۳۳=۲۰%*۹،۲۷۶،۶۶۶

جریمه عدم پرداخت مهر ۱،۶۷۵،۳۳۳=۲۰%*۸،۳۷۶،۶۶۶

جریمه عدم پرداخت دی ۲،۰۶۵،۳۳۳=۲۰%*۱۰،۳۲۶،۶۶۶

جریمه عدم پرداخت اسفند ۱،۹۹۰،۳۳۳=۲۰%*۹،۹۵۱،۶۶۶

دوستان تو این پست طولانی ما تلاش کردیم در قالب یک مثال کاربردی مالیات بر حقوق و نحوه محاسبه مزایای مستمر و غیرمستمر را خدمت شما عزیزان آموزش دهیم.امیدوارم که این آموزش مورد استفاده شما قرار گرفته باشد.

این صفحه را به اشتراک بگذارید .

به این مطلب امتیاز دهید .

مطالب مرتبط

تماس با سپید حساب ویرا

بسته تولیدی سپیدار

- کاهش اتلاف مواد اولیه در خط تولید

- کنترل خروج مواد اولیه از انبار

- کنترل ورود محصولات به انبار محصول

- تعیین حداقل و حداکثر موجودی هر کالا