یکی از نقش های اصلی مالیات بر درآمد تأمین هزینه های دولت است. مالیات حقوق از عناصر مهم تشکیل دهنده مالیات بر درآمد است و از نظر حجم عملیات اهـمیت بسزایی دارد. از آنجا که این درآمد از حقوق کارکنان کسر می گردد، منبع درآمد تقریباً مطمئنی است

طبق ماده یک قانون مالیات های مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور، با فعالیت اقتصادی، خدماتی و غیره درآمد کسب می کنند، مشمول پرداخت مالیات هستند.

این امر منجر به توزیع عادلانه درآمد که از بارزترین اهداف تئوری های مالیاتی است می شود. مالیات بر حقوق در نـظام مـالیاتی ایران به صورت جزئی از مالیات بر درآمد در نظر گرفته می شود و در ردیف مالیات های مـستقیم قـرار می گیرد و میزان این مالیات معمولاً به صورت نسبتی از درآمد شخصی تعیین می شود.

مالیات بر حقوق از نظر حجم، ثبات، کارایی و سهولتی که در وصول دارد و همین طور ظرافتی که در منشأ و تعلق واقعی آن موردنظر اسـت، از اهمیت بسزایی برخوردار است.

در دسته بندی انواع مالیات، مالیات حقوق چه جایگاهی دارد؟

طبق ماده ۸۶ ق.م.م (قانون مالیات های مستقیم) و تبصره این ماده، مالیات حقوق جز مالیات های تکلیفی محسوب می شود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداخت کننده حقوق (کارفرما) است و پرسنل در قبال این امور وظیفه ای ندارند.

همچنین در یک دسته بندی کلی مالیات به دو دسته مستقیم و غیرمستقیم تقسیم می شود:

- مالیات مستقیم: مالیات های که مستقیماً از دارایی و درآمد اشخاص (حقیقی یا حقوقی) حاصل می شود؛ نظیر مالیات بر درآمد حقوق و مالیات بر دارایی

- مالیات غیرمستقیم: مالیاتی که به قیمت کالا و خدمات تعلق می گیرد و به مصرف کننده منتقل می شود. نظیر مالیات بر ارزش افزوه و مالیات واردات

نتیجه…

مالیات بر درآمد حقوق یک مالیات مستقیم و تکلیفی است.

اشخاص مشمول مالیات بر درآمد چه کسانی هستند؟

طبق ماده ۸۲ ق.م.م درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی ) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل می کند مشمول مالیات بردرآمد حقوق است.

عوامل مشمول حقوق

کامل ترین فهرست اقلام مشمول مالیات در قالب ۶۶ عنوان هستند که فهرست آنها در ذیل آورده شده است:

| ۱ | حقوق اصلی (ثابت) | ۳۴ | حق افزایش بهره وری تولید |

| ۲ | اضافه کار | ۳۵ | حق تولید |

| ۳ | فوق العاده بدی آب و هوا | ۳۶ | حق کمیسیون فروش |

| ۴ | محرومیت از تسهیلات زندگی | ۳۷ | جمعه کاری |

| ۵ | فوق العاده محل خدمت | ۳۸ | جیره نقدی |

| ۶ | فوق العاده مرزی | ۳۹ | مزایای نقدی |

| ۷ | فوق العاده شرایط محیط کار | ۴۰ | پول صبحانه |

| ۸ | نوبت کاری | ۴۱ | مزایای تولید |

| ۹ | فوق العاده کشیک | ۴۲ | کارمزد |

| ۱۰ | فوق العاده جذب | ۴۳ | فوق العاده محل خدمت |

| ۱۱ | مزایای ارزی | ۴۴ | پول اتوبوس (غیر از خرج خرید) |

| ۱۲ | ایاب و ذهاب | ۴۵ | فوق العاده سیاری |

| ۱۳ | حق خوار و بار | ۴۶ | حق آنکال |

| ۱۴ | حق امضاء | ۴۷ | حق آکورد (تولید) |

| ۱۵ | حق باجه | ۴۸ | فوق العاده کیلومتری |

| ۱۶ | حق سرپرستی | ۴۹ | حق مشاوره |

| ۱۷ | حق مدیریت | ۵۰ | پول جارو |

| ۱۸ | حق خزانه | ۵۱ | حق مسکن |

| ۱۹ | حق سرایداری | ۵۲ | سایر مزایای غیر نقدی به قیمت تمام شده |

| ۲۰ | حق حسابرسی | ۵۳ | مسکن با اثاثیه |

| ۲۱ | حق پاسداری | ۵۴ | مسکن بدون اثاثیه |

| ۲۲ | حق نمایندگی بیمه | ۵۵ | اتومبیل اختصاصی با راننده |

| ۲۳ | حق ترانسپورت و سرویس | ۵۶ | اتومبیل اختصاصی بدون راننده |

| ۲۴ | حق دیپلم | ۵۷ | عیدی سالانه یا پاداش آخر سال |

| ۲۵ | برودت (بدی آب و هوای سردخانه) | ۵۸ | سایر مزایای پرداختنی غیر نقدی به کارگران |

| ۲۶ | حق فنی | ۵۹ | تغذیه |

| ۲۷ | حق انبارداری | ۶۰ | پول شیر |

| ۲۸ | حق شیفت | ۶۱ | حق تأهل |

| ۲۹ | حق یک وعده غذا | ۶۲ | حق عیال |

| ۳۰ | حق پول نهار و شام | ۶۳ | حق اولاد |

| ۳۱ | فوق العاده نگهبانی | ۶۴ | پول لباس کار |

| ۳۲ | فوف العاده کشیک | ۶۵ | بهای صابون |

| ۳۳ | حق ثابت | ۶۶ | کسری انبار |

کدام مواد قانون مالیات های مستقیم مربوط به مالیات حقوق است؟

برای اطلاع از تمام مواد قانونی مالیات بر درآمد حقوق، لازم است مواد ۸۲ تا ۹۲ قانون مالیات های مستقیم مورد توجه قرار گیرد.

منظور از درآمد مشمول مالیات حقوق چیست؟

طبق ماده ۸۳ ق.م.م درآمد مشمول مالیات عبارت است از…

حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در این قانون.

- این درآمد به دو بخش نقدی و غیرنقدی تقسیم می شود.

منظور از عوامل مشمول مالیات و درآمد مشمول مالیات در سپیدار چیست؟

عوامل مشمول مالیات یعنی مجموع ۶۶ عاملی که در در جدول صفحه قبل آورد شد. زمانی که از این عوامل معافیت های مربوطه کسر شود، درآمد مشمول مالیات بدست خواهد آمد.

معافیت عوامل مستمر – درآمد مستمر مشمول مالیات = عوامل مستمر مشمول مالیات

معافیت عوامل غیر مستمر – درآمد غیر مستمر مشمول مالیات = عوامل غیر مستمر مشمول مالیات

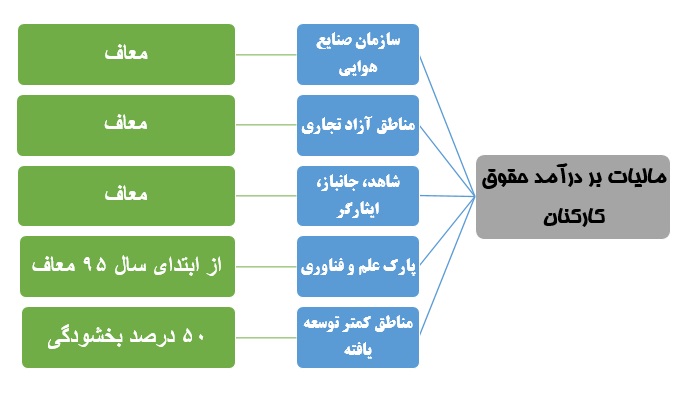

در جدول مالیاتی منظور از سه دسته مالیات عادی (۱۰۰%)، مناطق محروم (۵۰%) و معاف چه کسانیست؟

با توجه به نوع مکان و پرسنلی که در یک مجموعه مشغول به کار هستند، ممکن است ضرایب معافیت خاصی برای آنها وجود داشته باشد. به همین دلیل سپیدار سه دسته بندی عمده را برای جدوال مالیاتی هر سال پیش بینی می کند. جزییات این معافیت ها در ادامه بصورت کامل شرح داده شده است.

معافیت های مالیات بر درآمد حقوق

بطور کلی معافیت های مالیات حقوق بر ۱۳ قسم است که در ماده ۹۱ ق.م.م بشرح ذیل تصریح شده اند:

- رؤسا و اعضای مأموریت های سیاسی خارجی درایران و رؤسا و اعضای هیأت های نمایندگی فوق العاده دول خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل و همچنین رؤسا و اعضای هیأت های نمایندگی سازمان ملل متحد و مؤسسات تخصصی آن در ایران نسبت به درآمد حقوق دریافتی از سازمان و مؤسسات مزبور در صورتی که تابع دولت جمهوری اسلامی ایران نباشند.

- رؤسا و اعضای مأموریت های کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

- کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمک های بلاعوض فنی و اقتصادی و علمی و فرهنگی دولت خارجی و یا مؤسسات بین المللی به ایران اعزام می شوند؛ نسبت به حقوق دریافتی آنان از دولت متبوع یا مؤسسات بین المللی مذکور.

- کارمندان محلی سفارتخانه ها وکنسولگری ها ونمایندگی های دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

- حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت می شود.

- هزینه سفر و فوق العاده مسافرت مربوط به شغل.

- مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانه های ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار می گیرد.

- وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

- عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

- خانه های سازمانی که با اجازه قانونی یا به موجب آیین نامه های خاص در اختیار مأموران کشوری گذارده می شود.

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آن ها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

- درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

جزییات چند معافیت مهم

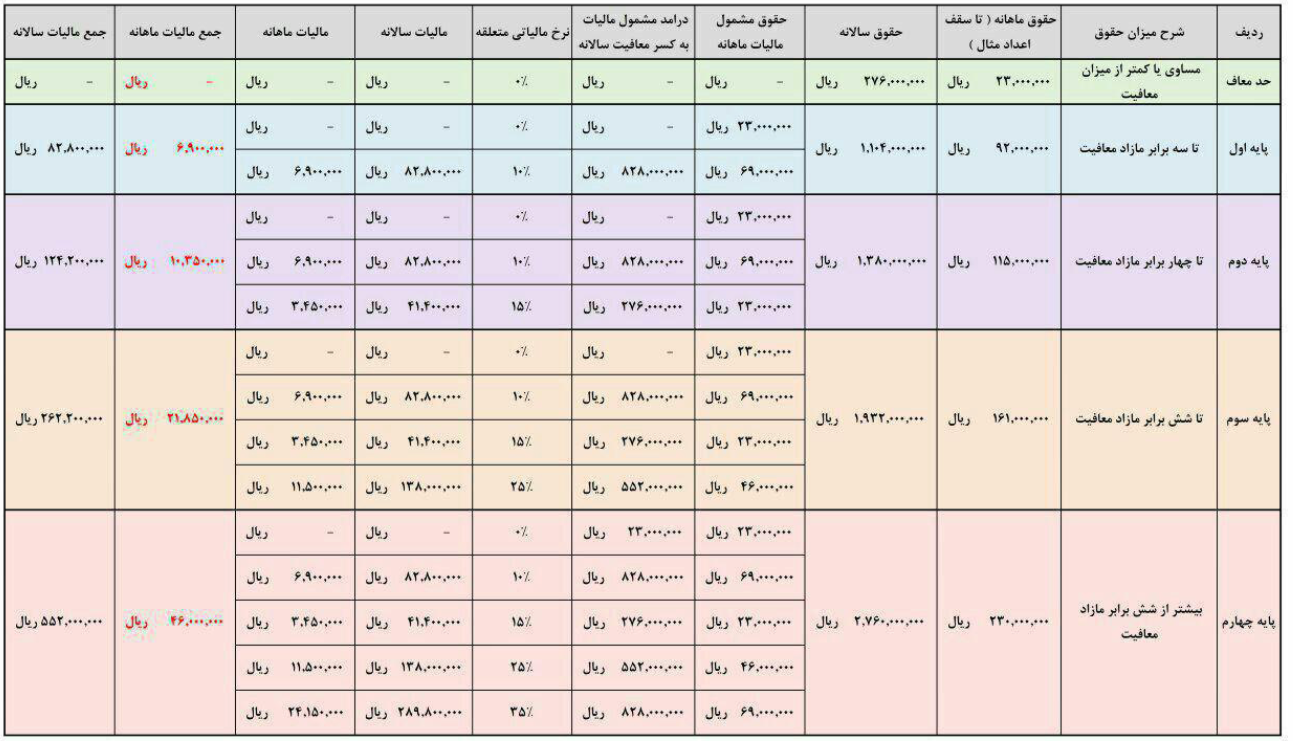

جزییات نهایی جدول مالیاتی سال ۹۷

| پله | شرح | کران پایین (ریال) | کران بالا (ریال) | حقوق مشمول | نرخ مالیات | مالیات متعلقه |

| معاف | معافیت | ۱ | ۲۳،۰۰۰،۰۰۰ | ۰ | ۰% | ۰ |

| اول | تا ۳ برابر مازاد معافیت | ۲۳،۰۰۰،۰۰۱ | ۹۲،۰۰۰،۰۰۰ | ۶۹،۰۰۰،۰۰۰ | ۱۰% | ۶،۹۰۰،۰۰۰ |

| ۳ تا ۴ برابر مازاد معافیت | ۹۲،۰۰۰،۰۰۱ | ۱۱۵،۰۰۰،۰۰۰ | ۲۳،۰۰۰،۰۰۰ | ۱۵% | ۳،۴۵۰،۰۰۰ | |

| سوم | ۴ تا شش برابر مازاد معافیت | ۱۱۵،۰۰۰،۰۰۱ | ۱۶۱،۰۰۰،۰۰۰ | ۴۶،۰۰۰،۰۰۰ | ۲۵% | ۱۱،۵۰۰،۰۰۰ |

| چهارم | بیشت از ۶ برابر مازاد معافیت | ۱۶۱،۰۰۰،۰۰۱ | بیش از ۶ برابر مازاد | ۳۵% | – | |

معافیت سالانه مزایای غیرنقد در سال ۹۷ چقدر است؟

طبق بند ۱۲ ماده ۹۱ ق.م.م مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه از پرداخت مالیات معاف است.میزان معافیت سالیانه مالیات سال ۹۷ برابر است با:

۱۲× معافیت ماهانه = معافیت مالیات سالانه

۱۲× ۲۳،۰۰۰،۰۰۰= معافیت سالانه سال ۹۷

ریال۲۷۶،۰۰۰،۰۰۰ = معافیت سالانه سال ۹۷

بنابراین:

۲ × (۱۲ ÷ معافیت مالیاتی سالانه) = معافیت مزایای غیرنقد

۲ × (۱۲ ÷ ۲۷۶،۰۰۰،۰۰۰) = معافیت مزایای غیرنقد

ریال ۴۶،۰۰۰،۰۰۰ = معافیت مزایای غیرنقد

میزان معافیت مالیات عیدی سال ۹۷ چه مبلغی است؟

طبق بند ۹ ماده ۹۱ ق.م.م عیدی سالانه یا پاداش آخر سال مجموعاً تا میزان یک دوازدهم معافیت مالیات های موضوع ماده ۸۴ ق.م.م بدون در نظر گرفتن مدت کارکرد در طول سال از پرداخت مالیات معاف است. پاداش دریافتی در بخش دولتی و خصوصی به مجموع درآمدها اضافه و مشمول مالیات می شود. توجه نمایید به استناد ماده ۸۴ ق.م.م معافیت مالیاتی باید بر مبنای درآمد سالانه آن ها اعمال شود.

۱ × (۱۲ ÷ معافیت مالیاتی سالانه) = معافیت عیدی و پاداش پایان سال

۲۱ × (۱۲ ÷ ۲۷۶،۰۰۰،۰۰۰) = معافیت عیدی و پاداش پایان سال

ریال ۲۳،۰۰۰،۰۰۰ = معافیت عیدی و پاداش پایان سال

پاداشی که در طول سال به کارمند داده می شود، مشمول این نوع از معافیت می شود؟

خیر – اگر در طی سال چندین بار پاداش پرداخت شود، فقط پاداش پایان سال به انضمام عیدی مشمول معافیت مالیات سالیانه عیدی (به میزان یک دوازدهم موضوع ماده ۸۴) خواهد بود.

سایر معافیت هایی که بصورت ماهانه به حقوق پرسنل تعلق می گیرند؛ کدامند؟

خوب است بدانید فصل اول باب چهارم قوانین مالیات های مستقیم، مربوط به انواع معافیت های مالیات است. (تمام معافیت ها و نه فقط معافیت های حقوق)

طبق ماده ۱۳۶ ق.م.م “وجوه پرداختی بابت بیمه عمر از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع می شود؛ ازپرداخت مالیات معاف است.” به همین خاطر است که نرم افزار سپیدار هم بیمه تکمیلی سهم کارمند را با ضریب یک، معاف از حقوق می کند.

همچنین با توجه به ماده ۱۳۷ ق.م.م و با توجه به بند ۲ بخشنامه ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۷/۱۱/۱۳۸۳ “کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمه گر ایرانی نیز می توانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرست های حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.”

توجه!

حق بیمه عمر پرداختنی بابت بیمه عمر پرسنل، معاف از مالیات نمی باشد.

جدول محاسبه حقوق سال ۱۳۹۷

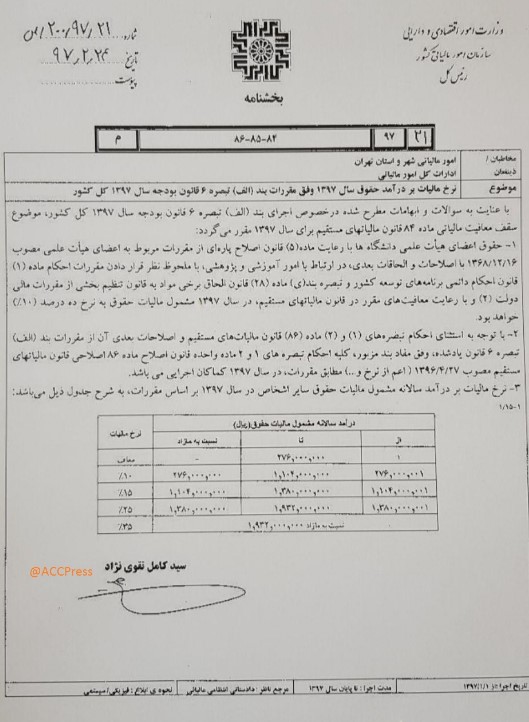

بر مبنای بخشنامه فوق سقف معافیت مالیاتی در سال ۱۳۹۷، مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال در سال تعیین شده است.

میزان معافیت مالیاتی مواد ۵۷ و ۱۰۱ قانون مالیات های مستقیم مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال تعیین شد.

در ادامه جدول مالیات حقوق و دستمزد سال ۱۳۹۷ قابل مشاهده است.

جدول مالیات حقوق و دستمزد سال ۱۳۹۷ (به ریال)

آموزش نحوه محاسبه مالیات حقوق

همان طور که گفته شد، طبق بخشنامه ارسالی سازمان امورمالیاتی، میزان معافیت مالیاتی حقوق در سال ۹۷ ، ۲۷۶ میلیون ریال در سال است و تا ۳ برابر مازاد آن مشمول مالیات سالانه ۱۰ درصد، مازاد مبلغ ۳ برابر تا ۴ برابرمشمول مالیات سالانه ۱۵ درصد، مازاد مبلغ ۴ برابر تا ۶ برابر آن مشمول مالیات سالانه ۲۰ درصد و مازاد بر ۶ برابر با نرخ ۲۵ درصد محاسبه خواهد شد.

مالیات حقوق فردی که در ماه ۱۸۰ میلیون ریال دریافتی دارد با جدول معافیت حقوق سال ۹۷ چگونه باید حساب شود؟ (کلیه اعداد به میلیون ریال)

مالیات حقوق فردی که در ماه ۱۸۰ میلیون ریال دریافتی دارد با جدول معافیت حقوق سال ۹۷ چگونه باید حساب شود؟ (کلیه اعداد به میلیون ریال)

نحوه محاسبه مالیات حقوق

قبل از حل صورت مسئله فوق، یک اکسل آماده در این قسمت بارگذاری شده؛ که می توانید حقوق رو در آن جایگذاری کرده و به صورت خودکار مالیات حقوق برای شما محاسبه می شود.

دانلود اکسل محاسبه مالیات حقوق

مهلت ارسال فایل مالیات بر درآمد حقوق چه زمانی است؟

مطابق ماده ۸۶ ق.م.م، پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده ۸۵ ق.م.م محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماه های بعد فقط تغییرات را صورت دهند.

توجه کنید این مهلت طبق ماده قانونی تا سال گذشته سی روزه بوده است و در قانون جدید آخرین روز ماه بعدی است.

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق چیست؟

طبق ماده ۱۹۷ ق.م.م در صورت عدم ارسال لیست، دو درصد (۲%) حقوق پرداختی و در صورت عدم پرداخت مالیات درصورتی که مشمول مالیات گردند، بر اساس ماده ۱۹۹ ق.م.م مشمول جریمه ای معادل ده درصد (۱۰%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (۲٫۵%) مالیات به ازای هرماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

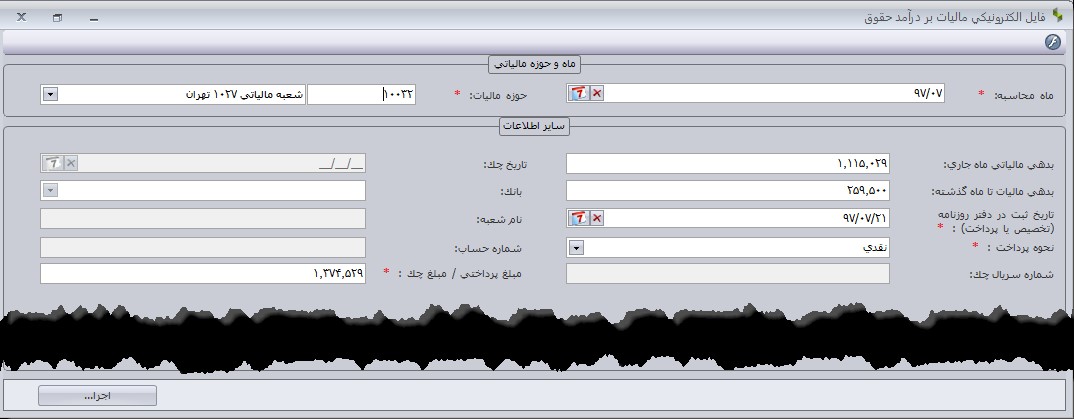

روش صحیح خروجی گرفتن فایل های مالیات در سپیدار چگونه است؟

اولین نکته ای که باید به آن توجه شود اینست که کاربران از سال ۹۵ به بعد نباید از لیست فایل مالیات استفاده کنند، چرا که با توجه به تغییرات سایت دارایی باید از فایل الکترونیکی مالیات استفاده شود.

برای تهیه فایل از سیستم حقوق و دستمزد، فایل الکترونیکی مالیات بر درآمد را انتخاب می کنیم. فرمی مشابه تصویر زیر باز می شود. تمامی آیتم های مورد نیاز را پر می کنیم و روی اجرا کلیک می کنیم.

سپس با انتخاب مسیر و کلیک روی تایید، صفحه زیر مشاهده می شود.

تفاوت سه فایل خروجی WP , WH , WK چیست؟

فایل های خروجی در ماه اول و یا ماهی تغییر اطلاعات پرسنل داشته باشیم، شامل سه فایل فوق هستند. در غیر این صورت سیستم دو فایل WK و WH تهیه می کند و برای ارسال لیست در سایت دارایی روی گزینه ارسال فایل متنی بدون اطلاعات کارکنان کلیک می کنیم.

WH مربوط به محاسبات حقوق پرسنل است. نظیر: ماه های کارکرد، تاریخ شروع بکار، حق بیمه و …

WK همان اطلاعاتی است که در فرم فایل الکترونیکی مالیات وارد می کنید. نظیر: بدهی مالیات ماه جاری، بدهی مالیات تا ماه گذشته و …

WP اطلاعاتی مربوط به پرسنل است. مانند: نام، نام خانوادگی، کشور، مدرک تحصیلی و …

راحتترین راه پیدا کردن خطاهای فایل مالیات چیست؟

برای پیدا کردن سریع خطای فایل الکترونیکی مالیات می توانیم از نرم افزار درآمد (salary) کمک بگیریم. بطوری که آخرین نسخه این نرم افزار را از سایت دارایی دانلود نموده و سه فایل تهیه شده از سپیدار را در آن قرار می دهیم.

یکی از مشکلات کاربران برای ورود به نرم افزار salary است که نام کاربری و کلمه عبور چیست؟! هر دو آیتم باید admin وارد شود!

فضای کلی نرم افزار مشابه تصویر زیر است.

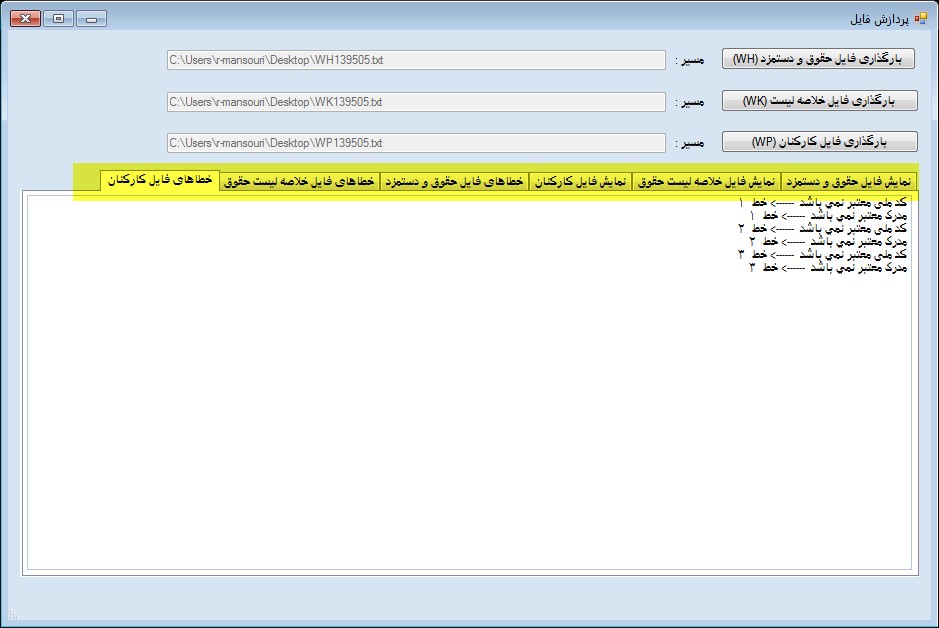

وارد قسمت تهیه فایل شده و روی گزینه کنترل و نمایش محتوای فایل کلیک می کنیم. فرمی مشابه تصویر زیر باز می شود.

پس از بارگذاری فایل های مربوطه، در صورتی که خطایی وجود داشته باشد پیغام زیر نمایش داده می شود.

روی هر یک از تب های زیر اطلاعات خاصی قابل مشاهده است. خطاها به سه دسته فایل حقوق دستمزد، فایل خلاصه لیست حقوق و فایل کارکنان است. در زیر نمونه ای از خطاهای فایل کارکنان را مشاهده می کنید.

زمانی که فایل ها در این نرم افزار خطایی نداشته باشند، زمان بارگذاری در سایت دارایی نیز هیچ مشکلی وجود نخواهد داشت.