چه کسانی رویدادهای مالی خود را در دفاتر روزنامه و کل نگهداری میکنند؟

به موجب ماده (۲) آئین نامه اجرایی ماده (۹۵) قانون مالیات ها ،صاحبان مشاغل براساس شاخص ها و معیارهایی از قبیل نوع و یا حجم فعالیت به گروه های اول ، دوم و سوم طبقه بندی می شوند. در ماده ۹۵ قانون مالیاتهای مستقیم که تا پایان سال ۹۴ معتبر بود صاحبان مشاغل از نظر انجام تکالیف مالیاتی به ۳ دسته صاحبان مشاغل بند الف، صاحبان مشاغل بند ب و صاحبان مشاغل بند ج تقسیم بندی میشدند، اما بر اساس اصلاحیه قانون مالیاتهای مستقیم که در تیر ماه ۹۴ تصویب شد و از ابتدای سال ۹۵ لازم الاجرا میباشد دسته بندی متفاوتی برای صاحبان مشاغل در نظر گرفته شد. این دسته بندی بر مبنای نوع فعالیت و میزان درآمد افراد انجام میشود و شامل مشاغل گروه اول، گروه دوم و گروه سوم میباشد.

گروه اول: صاحبان مشاغلی که در این گروه قرار میگیرند موظف به ثبت اسناد حسابداری، دریافت و تکمیل دفاتر قانونی روزنامه و کل و و ارائه اظهارنامه مالیاتی میباشند.

در شرایط زیر مودی در گروه اول قرار دارد :

- مجموع مبلغ فروش کالا و خدمات سال قبل ، بیش از سی میلیارد ریال باشد.

- ده برابر درآمد مشمول مالیات قطعی شده پیش از کسر معافیت (طبق آخرین برگ مالیات قطعی عملکرد سال ۱۳۹۱ یا بعد از آن که تا پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد) بیش از سی میلیارد ریال باشد.

توجه داشته باشید به جز افرادی که مشمول شرایط فوق هستند، صاحبان مشاغل زیر بدون در نظر گرفتن میزان فروش، در گروه اول قرار میگیرند:

- دارندگان کارت بازرگانی واردکنندگان و صادرکنندگان.

- صاحبان کارخانه ها ، واحدهای تولیدی ، بهره برداران معادن دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذی ربط.

- صاحبان هتل های سه ستاره و بالاتر.

- صاحبان بیمارستان ها، زایشگاه ها، کلینیک های تخصصی.

- صاحبان مشاغل صرافی.

- فروشگاه های زنجیره ای دارای مربوط فعالیت از وزارتخانه ذی ربط.

گروه دوم : صاحبان مشاغلی که در این گروه قرار می گیرند مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها و اسناد خرید کالا، خدمات ، دارایی و سایر اسناد هزینه های انجام شده را به تفکیک و به ترتیب تاریخ وقوع هر یک از رویدادهای مالی نگهداری و صورت درآمد و هزینه خود را به صورت ماهانه طبق فرم ارائه شده توسط سازمان امور مالیاتی ارائه نمایند.

در شرایط زیر مودی در گروه دوم قرار دارد :

- مجموع مبلغ فروش کالا و خدمات سال قبل ، از ده میلیارد تا سی میلیارد ریال باشد.

- ده برابر درآمد مشمول مالیات قطعی شده پیش از کسر معافیت( طبق آخرین برگ مالیات قطعی عملکرد سال ۱۳۹۱ یا بعد از آن که تا پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد) از ده میلیارد تا سی میلیارد ریال باشد.

گروه سوم : صاحبان مشاغلی که در این گروه قرار می گیرند ، مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا ، خدمات و سایر درآمدها و اسناد خرید کالا ، خدمات و سایر اسناد هزینه های انجام شده را نگهداری و خلاصه درآمد و هزینه سالانه خود را طبق فرم ارائه شده توسط سازمان امور مالیاتی ارائه نمایند.

مشاغلی که در گروه اول و دوم قرار نمیگیرند، جز گروه سوم محسوب میشوند.

مراحل انجام ثبت نام برای پلمپ دفاتر تجاری برای سال ۹۷

در ابتدا وارد سایت سازمان ثبت اسناد و املاک کشور به آدرس زیر شوید:

http://irsherkat.ssaa.ir

فرم اطلاعات متقاضی پلمپ دفتر : در این فرم ، اطلاعات کلی مربوط به شروع سال مالی که دفتر برای آن سال تهیه می شود ، شماره موبایل و شماره ثابت را وارد نمایید و وارد مرحله دوم شوید.

توجه داشته باشید اطلاعاتی که با علامت ستاره مشخص شده اند باید طبق اخرین تغییرات در روزنامه رسمی تکمیل شوند .

فرم اطلاعات شخصیت حقوقی :در این فرم ، سامانه طبق اطلاعات در شناسه ملی که مشخصات شرکت در آن به طور اتوماتیک درج شده است ،صحت اطلاعات درج شده را می خواهد و پس از تایید به مرحله سوم وارد می شوید.

فرم اطلاعات تکمیل کننده اظهارنامه پلمپ : در این فرم ، اطلاعات مدیر عامل ، اعضای هیئت مدیره طبق آخرین تغییرات در روزنامه رسمی را وارد نمایید ، در این مرحله باید نوع دفتر (کل، روزنامه و خاص) و تعداد برگ های مورد نیاز برای دفتر را انتخاب نمایید.( با توجه به میزان عملیات شرکت در سال مورد انتخاب ،تعداد صفحات دفاتر را انتخاب نمایید). پس از تایید مراحل ،سیستم اجازه پرینت اظهارنامه و پذیرش درخواست پلمپ را می دهد. سپس از اطلاعات ثبت شده ، باید پرینت تهیه شود و ممهور به مهر شرکت و امضای مدیر عامل گردد و همراه با کپی کارت ملی و آخرین روزنامه رسمی در پاکت پستی مخصوص پلمپ دفاتر که در اداره پست ، به فروش می رسد گذاشته و پشت نویسی گردد و به اداره پست تحویل داده شود . برای مبلغ پست ، پس از دریافت رسید پستی ، تا سه روز تقویمی از طریق سایت http://irsherkat.ssaa.ir مهلت پرداخت داده شده است . برای ادامه مراحل شماره پیگیری ۱۹ رقمی یا بارکد پستی را وارد نمایید و به قسمت پیگیری درخواست وارد شوید و پلمپ دفاتر تجاری را انتخاب نمایید ، پس از تحویل ، بسته به گیرنده (ثبت شرکتها) و تایید از طریق کارشناس ثبت شرکتها ، گزینه پرداخت هزینه فعال می شود که از درگاه بانک پرداخت می شود و رسید آن پرینت گرفته شود.

در نظر داشته باشید افرادی که برای دفاتر سال پیش (سال مالی ۹۶) اقدام نموده اند برای اقدام برای سال مالی ۹۷ همه اطلاعات سال پیش در سیستم وجود دارد و فقط کافی است قسمت اعضای هیئت مدیره را کامل نمایند.

مقدمه ای بر تنظیم دفاتر قانونی

یکی از وظایف مؤدیان مالیاتی، تنظیم دفاتر قانونی ( روزنامه و کل) و ارائه آن به اداره دارایی محل فعالیت شرکت است تا برای رسیدگی به اظهارنامه مالیاتی شرکت مورد بررسی قرار گیرد. برای نوشتن دفاتر قانونی الزامات و نکاتی تعیین شده است که هر حسابداری باید پیش از انجام چرخه حسابداری از اجرای دقیق آن مطمئن شود. ” آئین نامه تنظیم دفاتر قانونی” که از طرف سازمان امور مالیاتی منتشر شده است، وظایف مودیان و نحوه نوشتن دفاتر قانونی را مشخص می سازد. پیشنهاد می شود پیش از نوشتن دفاتر قانونی این آئین نامه را مطالعه کنید.

نکات مهم در این آئین نامه به قرار زیر است:

قبل از ثبت هرگونه عملیات حسابداری در دفاتر قانونی روزنامه و کل، باید این دفاتر از طرف نماینده اداره ثبت اسناد و یا ادارات امور مالیاتی امضا، پلمپ و ثبت شود.

- نوشتن دفاتر با مداد و ابزارهایی که به سهولت قابل محو شدن می باشد ممنوع است.

- برای ثبت رویدادهای مالی در هر سال باید از دفاتر همان سال استفاده کرد و ثبت رویدادهای مالی دو سال متوالی در یک دفتر ممنوع است.

- نوشتن دفاتر به صورت دستی الزامی است و استفاده از نرم افزارهای حسابداری دلیلی برای ننوشتن دفاتر نمی باشد.

- در شرکتهایی که از نرم افزار مالی استفاده نمی شود، رویدادهای هر روز باید در همان روز انجام در دفتر روزنامه وارد شود.

- کلیه عملیات ثبت شده در دفتر روزنامه، باید حداکثر تا پانزدهم ماه بعد در دفتر کل وارد شود.

- نکته: تاخیر در ثبت دفتر اگر به قصد سو استفاده نباشد (به تشخیص اداره امور مالیاتی)، تا ۱۵ روز مجاز است.

- نکته: تاخیر در ثبت برای شرکت هایی که جدید التاسیس هستند، تا ۳۰ روز از تاریخ تاسیس مجاز است.

- شرکت هایی که از نرم افزار مالی استفاده می کنند، می توانند خلاصه ای از عملیات ماهانه را که در نرم افزارهای مالی وارد شده است، تا پانزدهم ماه بعد در دفتر روزنامه ثبت کرده و به دفتر کل منتقل کنند.

موارد زیر موجب رد دفاتر قانونی می شود:

- در صورتی که دفاتر ارائه شده به نحوی از پلمپ خارج شده و یا فاقد یک یا چند برگ باشد.

- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

- ثبت تمام یا قسمتی از یک فعالیت در حاشیه.

- ثبت تمام یا قسمتی از یک فعالیت بین سطور.

- تراشیدن و پاک کردن و محو کردن مندرجات دفاتر به منظور سوءاستفاده.

- جای سفید گذاشتن بیش از حد معمول در صفحات و سفید ماندن تمام صفحه در دفتر روزنامه و دفتر مشاغل به منظور سوءاستفاده.

- نکته: چنانچه سفید ماندن جهت ثبت تراز افتتاحی باشد، موجب رد دفاتر نخواهد بود و همچنین سفید ماندن ذیل صفحات دفتر، در آخر هر روز یا هر هفته یا هر ماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، به اعتبار دفتر خللی وارد نمی کند.

- بستانکار شدن حساب های نقدی و بانکی.

- تاخیر تحریر دفاتر روزنامه و کل، بیش از حد مجاز.

- اشتباه در ثبت یک رویداد به شرطی که در همان سال و بر اساس استانداردهای حسابداری اصلاح نشود.

- ارایه نکردن یک یا چند جلد از دفاتر ثبت و پلمپ شده (ولو نانویس).

- استفاده از دفاتر ثبت و پلمپ شده سال های قبل.

- منطبق نبودن مندرجات دفاتر با اطلاعات موجود در نرم افزارهای مالی، در مورد اشخاصی که از سیستم های مذکور استفاده می کنند.

- ثبت هزینه ها و درآمدها و هر قلم مالی غیرواقع در دفاتر به شرط احراز.

همان گونه که در موارد بالا اشاره شد، در صورت استفاده از نرم افزار مالی، مودیان می توانند رویدادهای یک ماه را در یک سند تجمیع و تا پانزدهم ماه بعد در دفتر روزنامه ثبت و به دفتر کل منتقل کنند. به این سند تجمیعی “سند کل” گفته می شود.

نکته: سند کل در اصل، یک سند فرضی است که اطلاعات داخل چند سند حسابداری را برای یک دوره مشخص تجمیع می کند. بنابراین سند کل در لیست اسناد حسابداری شرکت قابل مشاهده نیست.

صدور سند کل در نرم افزار حسابداری سپیدار

لازمه تهیه گزارشات قانونی دفاتر روزانه و کل در نرم افزار سپیدار ، صدور سند کل است . برای صدور سند کل ، طبق فرایند زیر عمل نمایید :

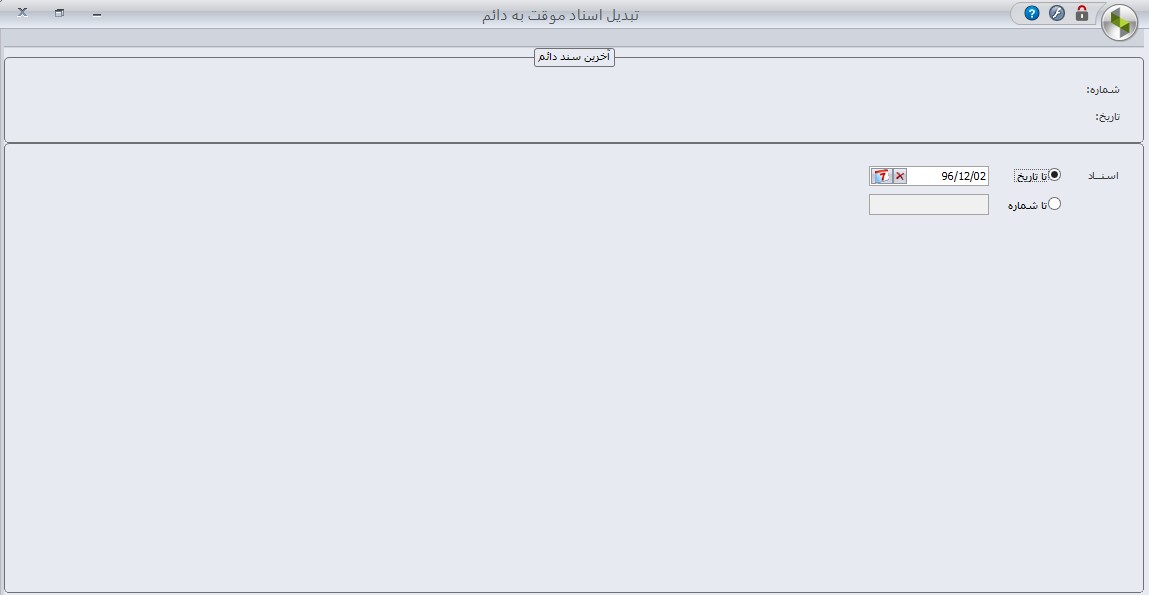

ابتدا باید تمامی اسناد حسابداری را برای بازه زمانی که میخواهید صدور سند کل را انجام دهید، دائم نمایید.

در نظر داشته باشید هنگامی که اسناد حسابداری دائم میشوند ، ویرایش و حذف اسناد حسابداری امکان پذیر نیست ، بنابراین زمانی اقدام به دائم کردن اسناد نمایید که از صحت اطلاعات اسناد حسابداری اطمینان دارید. برای دائم کردن اسناد حسابداری طبق فرایند زیر عمل نمایید:

از منوی حسابداری و از قسمت عملیات ، تبدیل کردن اسناد موقت به دائم را انتخاب نمایید.

شماره یا تاریخ سند حسابداری مورد نظر که میخواهید ، دائم کنید را وارد نمایید و از قسمت بالای صفحه علامت قفل بسته را انتخاب نمایید. قبل از دائم شدن اسناد ، سیستم بطور اتوماتیک برای بازه زمانی تعین شده ، تمامی اسناد را بر اساس تاریخ شماره گذارید میکند و سپس اسناد از حالت موقت به دایم تبدیل می شود.

برای صدور سند کل ، از منوی حسابداری و از قسمت عملیات صدور سند کل را انتخاب نمایید.

از منوی حسابداری و از قسمت عملیات صدور سند کل را انتخاب نمایید.

در قسمت بالای این فرم، اطلاعات مربوط به آخرین سندی که برای آن سند کل صادر شده است ، نمایش داده می شود. همچنین در قسمت روش صدور می توانید تجمیعی یا روزانه بودن سند کل خود را مشخص کنید. به عنوان مثال اگر برای اردیبهشت ماه قصد صدور سند کل را داشته باشیم، در صورتیکه گزینه تجمیعی را انتخاب کنیم، اطلاعات اسناد صادر شده در اردیبهشت به صورت تجمیعی و در قالب یک سند صادر می شود. در صورتیکه گزینه روزانه را انتخاب کنیم، اسناد متعلق به هر روز با یکدیگر تجمیع می شوند و به تعداد روزهایی که در اردیبهشت سند صادر شده است، سند کل صادر می شود. به خاطر داشته باشید که تعداد سندهایی که شما باید در دفتر روزنامه وارد کنید برابر با تعداد اسناد کلی است که در یک بازه وارد می کنید.

پس از صدور سند کل، می توانید گزارش دفاتر قانونی را استخراج و بر مبنای آن، دفتر روزنامه را بنویسید. برای این منظور در منوی شرکت و در قسمت فهرست ،گزارش ساز را انتخاب نمایید، درگزارشات حسابداری، گزارش

دفتر روزنامه بر مبنای اسناد کل و گزارش دفتر کل بر مبنای اسناد کل ، گزارشاتی هستند که میتوانید برای تهیه دفاتر قانونی استفاده نمایید.